PIT-11A to informacja o dochodach wypłacanych z organów rentowych (np. z ZUS-u, KRUS-u), takich jak emerytury, renty, zasiłki pieniężne z ubezpieczenia społecznego.

Oprócz dochodów, na PIT-11 wykazane są pobierane przez organ rentowy zaliczki na podatek oraz potrącone kwoty składki zdrowotnej.

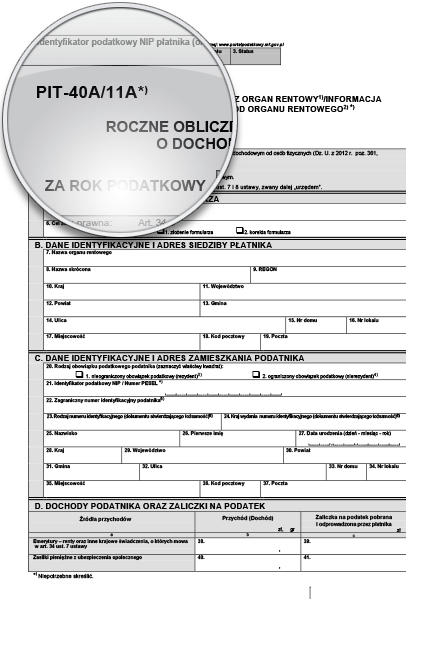

PIT-11A i PIT-40A sporządzone są na jednym formularzu PIT. O tym, czy otrzymaliśmy PIT-11A (informację o dochodach), czy PIT-40A (roczne, gotowe obliczenie podatku) świadczy pozycja nie skreślona w tytule oraz w nagłówku PIT.

Gdy nasz tytuł oraz nagłówek wygląda w ten sposób “PIT-40A/11/A”,

ROCZNE OBLICZENIE PODATKU PRZEZ ORGAN RENTOWY/INFORMACJA O DOCHODACH UZYSKANYCH OD ORGANU RENTOWEGO, to oznacza, że dostaliśmy PIT-11A.

Jeśli dostaliśmy PIT-11A mamy obowiązek rozliczyć się poprzez zeznanie roczne, przenosząc kwoty wykazane w części D oraz w trzech pierwszych pozycjach części E PIT-11a do PIT-37 lub PIT-36, zgodnie z informacjami zawartymi poniżej w sekcji “Jak rozliczyć PIT-40A, PIT-11A”.