Spis treści

Deklaracja PIT-M powinna zawierać informacje dotyczące dochodów uzyskanych tylko i wyłącznie przez dzieci małoletnie, przy czym nie ma znaczenia fakt czy dzieci te są własne czy przysposobione – przypadek ten obejmuje osoby do ukończenia 18 roku życia. Istotną kwestią jest także fakt, że deklaracja PIT-M dotyczy jedynie dochodów małoletnich dzieci, wobec których rodzice nie mają prawa do pobierania pożytków, czyli np. w przypadku, gdy małoletnie dziecko zarabia i otrzymuje wynagrodzenie z tytułu gry w filmie, serialu lub uczestnictwa programie telewizyjnym – dotyczy to także sytuacji, w której przez rodzica pobierany jest czynsz z tytułu najmu lokalu, które dziecko odziedziczyło.

Kiedy nie powinieneś wypełniać załącznika PIT-M?

Dochody, jakie małoletni uzyskuje z tytułu wykonywania pracy zarobkowej, stypendiów oraz z przedmiotów oddanych do swobodnego użytku, powinny być przez niego uwzględnione w odrębnej, własnej rocznej deklaracji rozliczeniowej. Nie należy jednak zapominać, że w takim przypadku to opiekun małoletniego jest zobowiązany do podpisania deklaracji podatkowej oraz złożenia jej we właściwym miejscowo Urzędzie Skarbowym.

W sytuacji, kiedy w określonym okresie rozliczeniowym, dziecko osiągnęło pełnoletniość, obowiązane jest ono do złożenia dwóch deklaracji podatkowych, sugerując się podziałem na dwa okresy.

PIT-M a wspólne rozliczenie z małżonkiem

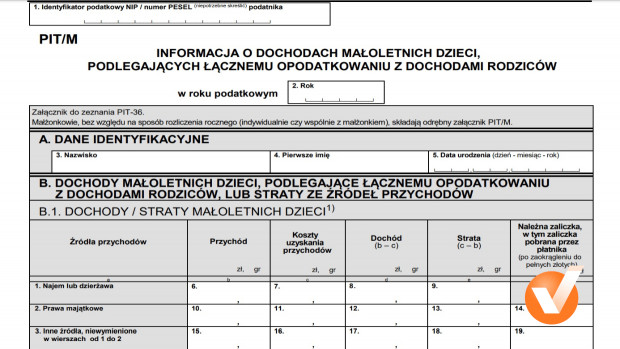

Każdy podatnik jest zobowiązany do odrębnego wypełnienia załącznika PIT-M, bez względu na wybrany sposób opodatkowania. Tak więc, rozliczając się w sposób indywidualny, wspólnie z małżonkiem czy nawet jako osoba samotnie wychowująca dziecko, podatnik w przypadku wystąpienia odpowiednich przesłanek, musi wypełnić załącznik PIT-M samodzielnie.

Co się tyczy z kolei małżonków, którzy rozliczają swoje dochody indywidualnie, dochody małoletnich powinni oni doliczyć do swoich, “po połowie” - tak więc dochody dziecka powinny zostać rozdzielone na dwie części, a każda z nich powinna zostać doliczona do dochodów każdego małżonka. Wyjątkiem jest tutaj sytuacja, w której prawo do czerpania korzyści z dochodów dziecka zostało prawnie ustanowionym tylko dla jednego z małżonków.