PIT-37

Przeznaczony dla podstawowych dochodów m.in.; z pracy, emerytur, rent, umów o dzieło/zlecenie.

7 milionów Polaków skorzystało z PITax.pl w 2023 r.

Urzędy skarbowe wypłaciły już ponad MILIARD zł zwrotu podatku podatnikom rozliczonym w PITax.pl

Data aktualizacji: 22-04-2024, 15:20

PIT-37 to najczęściej wybierany formularz rozliczeniowy. Tę deklarację rozlicza blisko 82% podatników. Wypełniają go osoby osiągające m.in przychody z pracy, emerytur, umów zlecenie i o dzieło. To PIT dla podatników osiągających przychody rozliczane przez płatnika.

Zapraszamy do zapoznania się z przewodnikiem na temat PIT-37 w 2023/2024 roku przygotowanym przez PITax.pl Łatwe podatki. Znajdziesz w nim prezentację rozliczenia PIT w PITax.pl, aktualne druki PIT-37 na 2024 rok, darmowy program do pobrania oraz rozliczenia online, informacje o tym jak je wypełnić oraz odpowiedzi na pytania związane z rozliczeniem druku PIT-37 za 2023 r.

Spis treści

PIT 37 online

Program do PIT 37

Druk PIT 37

Załączniki do PIT 37

Wskazówki

PIT 37 dla osób samotnie wychowujących dzieci

PIT 37 z małżonkiem

Najczęstsze pytania

Jak wysłać PIT 37?

PIT 37 – Dla kogo?

PIT 37 – Do kiedy?

Jakie ulgi mogę odliczyć?

Kiedy rozliczać inne formularze PIT?

Rozliczenie deklaracji PIT-37 online w 2024 roku to zaoszczędzony czas na wizytach w urzędzie skarbowym bądź na poczcie, a także większa pewność, że druk został wypełniony poprawnie. Aby wypełnić i wysłać formularz online, wystarczy uruchomić program PITax.pl w przeglądarce, założyć konto oraz podać wszystkie informacje dotyczące rozliczenia, takie jak:

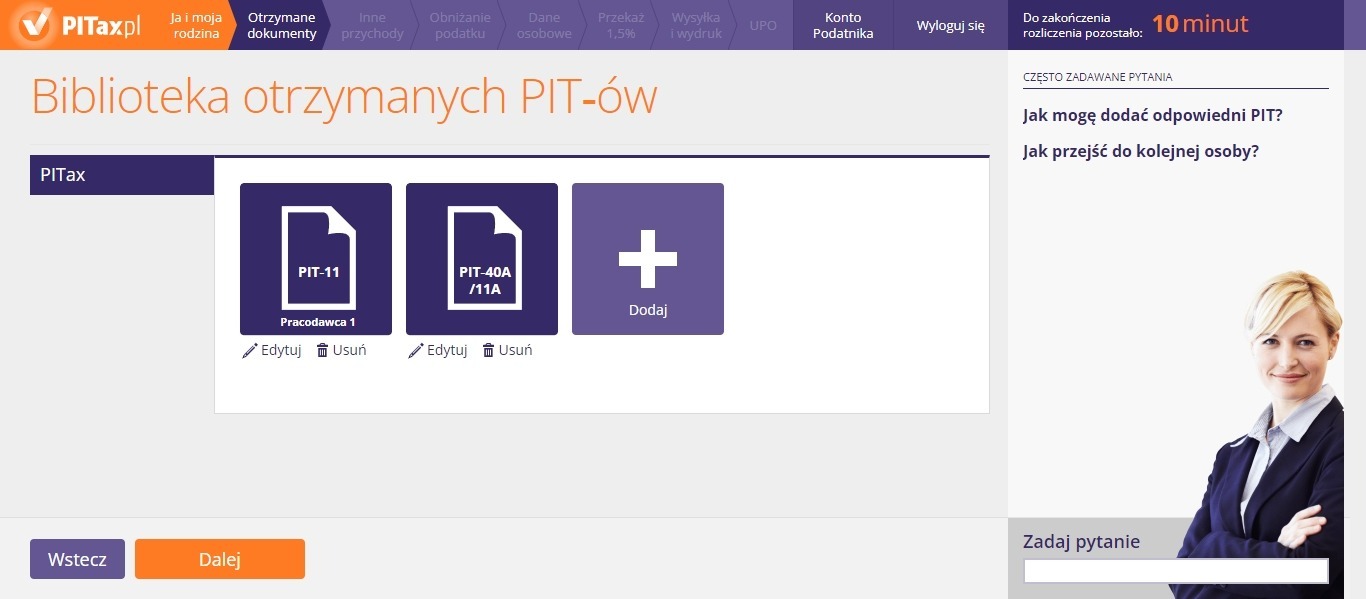

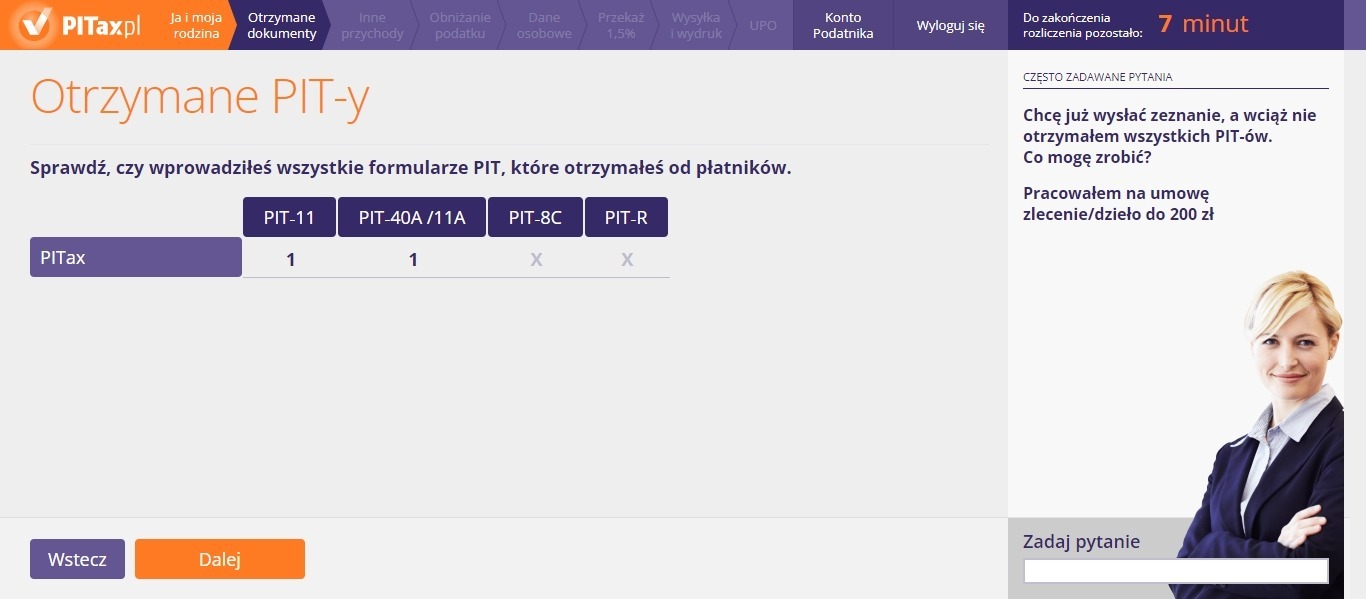

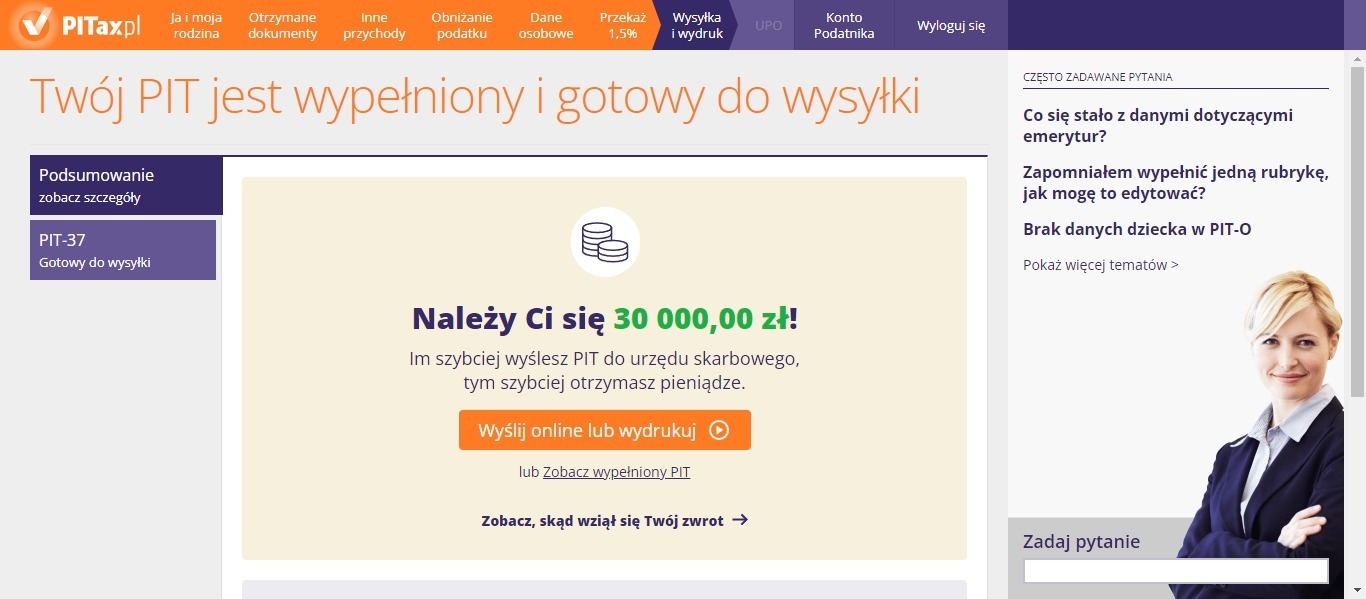

Większość z powyższych informacji znajdziesz w dokumentacji, którą otrzymałeś od płatnika Twojego podatku PIT - pracodawcy, zleceniodawcy itp. Przy wysyłce PIT-37 przez internet trzeba pamiętać, że potwierdzeniem poprawnego rozliczenia jest UPO – Urzędowe Poświadczenie Odbioru, które możesz pobrać w formie PDF pod koniec procesu wypełniania i nadawania deklaracji. Pobierz UPO online i umieść w bezpiecznym miejscu na swoim komputerze.

Na stronie PITax.pl znajdziesz także darmowy program do rozliczenia deklaracji PIT-37 w 2024 r. (PIT za 2023 r.), dzięki któremu szybko przygotujesz formularz (np. za pomocą kreatora), załączysz wszystkie załączniki a także wyślesz deklarację online lub pobierzesz do wydruku w formacie PDF.

Najważniejsze cechy programu:

Kliknij tutaj, aby przejść do poradnika opisującego rozliczanie pitów w darmowym programie PITax.pl

Formularze PIT-37 są najczęściej składanymi PIT-ami w urzędzie skarbowym. Druk PIT-37 w 2024 r. powinny wypełnić osoby, które w ubiegłym roku uzyskiwały dochody za pośrednictwem płatnika, czyli gdy odpowiednie podmioty pobierały z wynagrodzenia podatnika zaliczki na podatek, a także składki na ubezpieczenia społeczne i zdrowotne.

PIT-37 w szczególności powinien być wypełniony w oparciu o:

Dochody, koszty uzyskania przychodu, zaliczki oraz składki na ubezpieczenie zdrowotne i społeczne wskazane w powyższych PIT-ach należy przepisać do zeznania głównego PIT-37 online do odpowiednich rubryk. Jeżeli w dwóch PIT-ach są wypełnione takie same rubryki, to w zeznaniu głównym trzeba podać kwotę zsumowaną z obu PIT-ów (np. w PIT-11 kwota składki zdrowotnej wynosi 500 zł oraz w PIT-40A/11A kwota składki zdrowotnej wynosi 300 zł - w pole dotyczące składki zdrowotnej w PIT rocznym należy wpisać 800 zł).

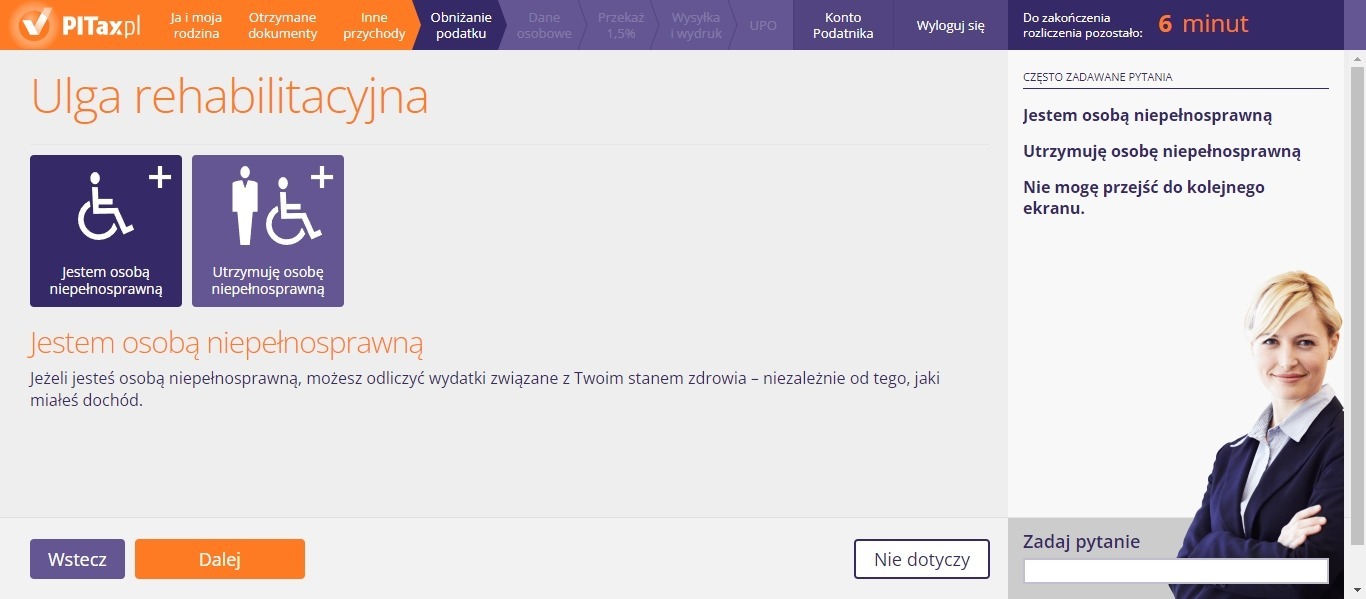

Do PIT rocznego możesz dołączyć PIT-D, w którym odliczysz ulgi mieszkaniowe oraz PIT-O, w którym odliczysz inne ulgi, np. przekazane darowizny, ulgę na dzieci, ulgę internetową.

Dla osób, które nie wiedzą jak rozliczyć PIT 37, najlepszym rozwiązaniem będzie rozliczenie PIT-37 przez internet (rozliczenie PIT 2024). Program do PIT pomoże nie znającym się na podatkach przy poprawnym wypełnieniu PIT.

Rozliczenie PIT-37 2023 można wysłać online do urzędu skarbowego lub wydrukować i zanieść osobiście.

Odpowiedz na serię prostych pytań i PITax.pl wyśle Twój PIT do urzędu skarbowego!

PIT w kilka minutZałączniki, jakie w 2024 roku można dołączyć do PIT-37, to PIT-O oraz PIT-D. PIT-D służy do wykazania ulg mieszkaniowych, PIT-0 do wykazania ulg innych niż mieszkaniowe, które obowiązują w danym roku podatkowym. Rok podatkowy to rok, za który rozliczasz PIT. Jeśli składasz PIT w roku 2024, rokiem podatkowym jest rok 2023.

Popularne ulgi, które można odliczyć w PIT/O, to ulga na dzieci, ulga internetowa, ulga rehabilitacyjna, ulga z tytułu darowizn na cele pożytku publicznego, kultu religijnego, działalność charyt.-opiekuńczą Kościoła oraz z tytułu oddania krwi, ulga na IKZE, czy ulga zagraniczna.

W przypadku łącznego opodatkowania dochodów małżonków składa się wspólny załącznik PIT/O. Jeżeli małżonkowie rozliczają się indywidualnie i każdy z nich korzysta z odliczeń, załącznik PIT/O wypełnia i dołącza do swojego zeznania każdy z małżonków, podając w nim dane identyfikacyjne obojga małżonków.

PIT/D służy do odliczenia ulg mieszkaniowych, np. ulgi mieszkaniowej, czy odsetkowej, a także do ulg domowych, które nie znalazły pokrycia w ubiegłych latach, np. ulga remontowa, czy budowlana.

Małżonkowie, bez względu na sposób rozliczenia rocznego (indywidualnie albo wspólnie z małżonkiem), składają jeden załącznik PIT/D, podając w nim dane identyfikacyjne obojga małżonków. Zasada ta nie dotyczy małżonków, w stosunku do których orzeczono separację.

Rozliczenie PIT 37 za 2023 online dla osób samotnie wychowujących dzieci wciąż jest bardzo opłacalne, lecz należy mieć na uwadze, że doszło do szeregu zmian w tym zakresie. Preferencyjne opodatkowanie dochodów osoby samotnie wychowującej dziecko polega na obliczeniu podatku wg skali (12% i 32%) w podwójnej wysokości od połowy dochodu samotnego rodzica.

W ten sposób zapłacimy mniej niż gdybyśmy rozliczali się indywidualnie, ponieważ podatek jest liczony od mniejszej kwoty. Nawet dwudniowe samotne wychowanie dziecka w roku uprawnia do tej formy rozliczenia. Należy mieć na uwadze, że za 2023 r. wartość kwoty wolnej wynosi aż 30 000 zł. W tym przypadku samotni rodzice będą w stanie uwzględnić aż dwukrotność kwoty wolnej od podatku.

Wypełnij PIT-37 jeśli samotnie wychowujesz dzieci (jesteś rodzicem lub opiekunem prawnym dziecka) jesteś panną (kawalerem), wdową (wdowcem), rozwódką (rozwodnikiem) albo osobą, w stosunku do której orzeczono separację w rozumieniu odrębnych przepisów lub osobą pozostającą w związku małżeńskim, której małżonek został pozbawiony praw rodzicielskich lub odbywa karę pozbawienia wolności. Osobą samotnie wychowującą dziecko jest osoba, która w określonej sytuacji, określonym czasie zupełnie sama zajmuje się dzieckiem – liczy się tu stan faktyczny a nie cywilny (rodzice posiadający dziecko ze związku w konkubinacie, nad którym pełnią władzę rodzicielską, nie mogą rozliczyć się na preferencyjnych zasadach).

Rozliczenie roczne PIT 37 do wypełnienia mają osoby samotnie wychowujące dzieci:

Jeżeli uzyskujemy dochodu z najmu prywatnego, możemy rozliczyć się jako osoba samotnie wychowująca dziecko. Podobnie w sytuacji, w której rodzic lub dziecko prowadzi działalność gospodarczą opodatkowaną wg skali podatkowej (12%, 32%) – wtedy wspólne rozliczenie roczne z dorosłym dzieckiem jest możliwe, gdy ma ono dochody (przychody pomniejszone o koszty ich uzyskania) nie przekraczające dwunastokrotności renty socjalnej - obecnie 19 061,28 zł.

Z dzieckiem małoletnim, które prowadzi działalność gospodarczą na zasadach ogólnych, można rozliczyć się niezależnie od jego dochodów. Kto nie może rozliczyć się jako osoba samotnie wychowująca dzieci? Jeżeli rodzic lub dziecko prowadzi działalność gospodarczą objętą ryczałtem ewidencjonowanym, podatkiem liniowym (z wyjątkiem osiągania przychodów z tzw. najmu prywatnego) lub kartą podatkową nie można rozliczyć PIT-u jako osoba samotnie wychowująca dziecko.

Aby wspólnie rozliczyć się na deklaracji PIT-37 oboje małżonków muszą spełniać warunki konieczne do złożenia PIT-37. Różne sytuacje podatkowe, które uniemożliwiają wypełnianie PITu 37 instrukcja PITax.pl opisuje w bazie wiedzy PIT – jeżeli jeden z małżonków im podlega, oznacza to, że wspólne wypełnianie PIT-37 będzie niemożliwe. Warto pamiętać, że wskazana preferencja podatkowa dotyczy również nowożeńców, którzy zawarli małżeństwo w trakcie roku pod warunkiem, że ich małżeństwo oraz wspólność majątkowa nie ustały przed końcem roku, za który się rozliczają. Przeczytaj więcej o wspólnym rozliczeniu PIT.

Wspólne rozliczenie podatkowego na PIT-37 mogą składać małżonkowie mieszkający w różnych krajach Unii Europejskiej, jeżeli osiągnęli podlegające opodatkowaniu na terytorium Polski przychody w wysokości stanowiącej łącznie co najmniej 75% całkowitego przychodu osiągniętego przez oboje małżonków w danym roku podatkowym i udokumentowali certyfikatem rezydencji miejsce zamieszkania dla celów podatkowych.

Deklarację PIT-37 możemy wysłać do US na dwa sposoby. Pierwsza z nich to wysyłka formularza pocztą. W tym przypadku rozliczony druk należy pobrać do PDF, wydrukować, podpisać i wysłać w urzędzie pocztowym. Czas mamy do godziny 24-tej 30 kwietnia 2024. Drugim, prostszym i szybszym jest wysyłka PIT-37 przez Internet. Do tego potrzebujemy program zintegrowany (te wymagania spełnia Pitax.pl) z systemem e-deklaracje Ministerstwa Finansów, nasz przychód który umieściliśmy na deklaracji w 2023 roku. Po wypełnieniu PIT-37 w programie mamy opcję wysłania online i pobrania UPO, potwierdzającego skuteczne doręczenie deklaracji do systemu.

PIT-37 służy do rozliczenia przychodów z większości umów pracowniczych, w tym umowy o pracę, zlecenie i dzieło. Wypełniają go podatnicy, którzy uzyskali przychody opodatkowane na ogólnych zasadach (wg skali podatkowej 12% lub 32%), wyłącznie w Polsce, i za pośrednictwem płatnika (czyli np. pracodawcy, zleceniodawcy, ZUS). W zeznaniu PIT37 rozliczamy w szczególności przychody:

Ważne terminy dla podatnika, to te związane z rozliczeniem rocznym PIT oraz zapłatą podatku - jeśli taki wynika z zeznania. Ostateczny termin złożenia PIT-37 w 2024 roku to 30 kwietnia.

Wszystkie deklaracje PIT wraz z załącznikami należy składać do 30 kwietnia następującego po roku podatkowym, do którego się odnoszą. Do tego momentu powinniśmy rozliczyć deklarację PIT-37, PIT-28, PIT-36, PIT-36L, PIT-38 i PIT-39 oraz zapłatę podatku wynikającą z zeznania. Nie trzeba składać PIT i płacić podatku w tym samym czasie - np. zeznanie możemy złożyć w marcu, a zapłacić podatek do 30 kwietnia 2024 r. Tutaj sprawdzisz do kiedy należy rozliczyć pozostałe formularze PIT.

W ramach deklaracji PIT-37 możemy uwzględnić większość ulg podatkowych, o ile spełniamy wymagania poszczególnych odliczeń. W PIT-37 w 2024 roku możemy skorzystać z następujących odliczeń:

Przeczytaj więcej o ulgach podatkowych obowiązujących w 2024.

Chcesz sprawdzić jakie ulgi i odliczenia możesz uzyskać za 2023 rok?

Sprawdź teraz!Podatnicy rozliczający się na skali podatkowej na PIT-37 druk (30) mają ograniczone możliwości rozliczenia kosztów dojazdu do pracy. Jest to wynik ustalenia kosztów uzyskania przychodu (pomniejszających dochód do opodatkowania) w sposób ryczałtowy, który nie przystaje do rzeczywistych wydatków poniesionych na transport do i z miejsca, gdzie znajduje się zakład pracy podatnika. Od generalnej zasady istnieją jednak pewne wyjątki jak np. w przypadku osób rozliczających koszty dojazdu komunikacją miejską na biletach imiennych.

Więcej na ten temat dowiesz się z publikacji: Jak rozliczyć koszty uzyskania przychodu w PIT 37 online?

Rozliczenie na PIT-37 jest uzależnione od rodzaju dochodów, które uzyskiwaliśmy w ubiegłym roku. Nie wszystkie dochody można rozliczyć na tym formularzu, ponieważ druk ten służy do wykazania dochodów od płatników; czyli np. z pracy, emerytur, rent, umów o dzieło, zlecenie, czy działalności wykonywanej osobiście. Jeśli poza tymi dochodami uzyskaliśmy inny rodzaj dochodów, to musimy je rozliczyć na innym PIT.

Jedynie PIT 37 i PIT-36 wzajemnie się wykluczają - do urzędu możemy złożyć albo PIT 37 albo PIT 36. Jednakże możemy znaleźć się w sytuacji, gdy w urzędzie będziemy musieli złożyć kilka druków PIT, np. gdy w jednym roku uzyskiwaliśmy dochody z najmu prywatnego (PIT-28) oraz z pracy (PIT-37).

Wszystkie PITy – w tym również PIT-28 – należy złożyć w urzędzie do końca kwietnia 2024. Gdy ostatnim dniem kwietnia jest dzień wolny od pracy, wtedy na złożenie PIT mamy czas do pierwszego dnia roboczego następującego po 30 kwietnia.

Źródło:

Ustawa o podatku dochodowym z dnia 26 lipca 1991 r. (PDF) - Zobacz

Deklarację PIT-37 możemy wysłać do urzędu skarbowego na dwa sposoby: pocztą albo elektronicznie. W pierwszym przypadku rozliczony druk należy pobrać do PDF, wydrukować, podpisać i nadać go za pośrednictwem operatora pocztowego - Poczty Polskiej. Druga metoda - znacznie prostsza i szybsza - to wysyłka PIT-37 przez Internet. Do tego potrzebujemy program zintegrowany (np. PITax.pl) z systemem Ministerstwa Finansów. Po wypełnieniu PIT-37 w programie mamy opcję wysłania online i pobrania UPO, potwierdzającego skuteczne doręczenie deklaracji do systemu. W obu przypadkach należy to zrobić do 30 kwietnia 2024 r.

PIT-37 służy do rozliczenia dochodów z większości umów, w ramach których podatek jest rozliczany przez płatnika np. pracodawcę, nie zaś samego podatnika (np. umowa o pracę, zlecenie, dzieło). Wypełniają go podatnicy, którzy uzyskali przychody opodatkowane na ogólnych zasadach (wg skali podatkowej 30 000% lub 120 000%), wyłącznie w Polsce. Ponadto w zeznaniu PIT-37 rozliczamy w szczególności dochody ze: stosunku pracy (w tym spółdzielczego stosunku pracy), stosunku służbowego oraz pracy nakładczej, z emerytur lub rent krajowych (w tym rent strukturalnych, rent socjalnych), świadczeń przedemerytalnych, z zasiłków przedemerytalnych, należności z tytułu członkostwa w rolniczych spółdzielniach produkcyjnych lub innych spółdzielniach zajmujących się produkcją rolną, z zasiłków pieniężnych z ubezpieczenia społecznego (np. zasiłek chorobowy), z działalności wykonywanej osobiście (np. z umów zlecenia), ze świadczeń wypłaconych z Funduszu Pracy (np. zasiłku dla bezrobotnych) lub z Funduszu Gwarantowanych Świadczeń Pracowniczych, z praw autorskich i innych praw majątkowych.

Ostateczny termin złożenia PIT-37 to 30 kwietnia 2024 r. Nie trzeba składać PIT i płacić podatku w tym samym czasie - istotne jest aby uregulować swoje zobowiązanie do ostatniego dnia rozliczeń deklaracji PIT.

W ramach deklaracji PIT-37 możemy uwzględnić większość ulg podatkowych, o ile spełniamy wymagania poszczególnych odliczeń. W PIT-37 za 2023 rok możemy skorzystać z następujących odliczeń:

Rozliczenie na PIT-37 jest uzależnione od rodzaju dochodów, które uzyskiwaliśmy w ubiegłym roku. Nie wszystkie dochody można rozliczyć na tym formularzu, ponieważ ten rodzaj deklaracji podatkowej służy do wykazania dochodów od rozliczanych przez płatników czyli pochodzących np. z pracy, emerytur, rent, umów o dzieło, zlecenie, czy działalności wykonywanej osobiście. Jeśli poza tymi dochodami uzyskaliśmy inny rodzaj dochodów, to musimy je rozliczyć na innym druku właściwym dla danej deklaracji podatkowej.

Informacje o rozliczeniu

Aktualności

Zalety rozliczenia PIT z PITax.pl

korzystne rozliczenie – podpowiadamy jak zapłacić możliwie niski podatek

system zgodny z najnowszymi przepisami podatkowymi

z weryfikatorem poprawności wprowadzonych danych

z oficjalnym Urzędowym Poświadczeniem Odbioru (UPO)

Opinie użytkowników

Super program. Szybko i w prosty sposób rozliczam PIT już kolejny raz, a także członka rodziny

2024-04-18 11:39

źródło: recenzje FacebookBardzo szybko i sprawnie. Od wielu lat korzystam z PITaxa

2024-04-15 20:11

źródło: recenzje FacebookSzybkość i prostota wyjaśnień oraz wypełnienia Pitu.

2024-04-11 19:38

źródło: recenzje FacebookBuena opción para la comunidad hispana.

2024-04-08 09:00

źródło: recenzje FacebookJak zwykle, szybko łatwo i sprawnie, PITax to najlepsza księgowa jaką znam ;)

Marta

źródło: E-mailŁatwo, szybko i prosto można się rozliczyć. Polecam.

2024-03-24 17:08

źródło: recenzje FacebookŁatwy i szybkiw wypełnianiu i korzystny . Polecam

2024-03-22 09:21

źródło: recenzje FacebookPobierz druk PIT-37 za rok 2023 obowiązujący podczas rozliczenia w 2024 r.

Przeznaczony dla podstawowych dochodów m.in.; z pracy, emerytur, rent, umów o dzieło/zlecenie.

Przeznaczony do wykazania ulg, które obniżają nasz dochód oraz podatek.

Przeznaczony dla osób, które rozpoczęły odliczanie ulgi mieszkaniowej pomiędzy 2002 i 2006 r.

PITax.pl Łatwe Podatki to wygodny, szybki i darmowy sposób na Twoje PITy.

Rozlicz PIT OnlineFormularze PIT

Pomoc

O firmie

Wynagrodzenie

Przychody

Popularne ulgi

Pobierz aplikację: