😀 Polecam PITax bo jest prosty szybki i niezawodny ! Korzystam z niego od lat i nigdy się nie rozczarowałam.

2024-04-25 15:59

źródło: Facebook7 milionów Polaków skorzystało z PITax.pl w 2023 r.

Urzędy skarbowe wypłaciły już ponad MILIARD zł zwrotu podatku podatnikom rozliczonym w PITax.pl

Data aktualizacji: 10-04-2024, 15:55

Zapraszamy do zapoznania się z przewodnikiem na temat rozliczenia PIT 2023/2024 przygotowanym przez PITax.pl Łatwe podatki. Znajdą w nim Państwo główne informacje na temat rozliczenia rocznego PIT 2023/2024. Z poniższych informacji dowiedzą się Państwo, kiedy należy złożyć PIT-37, a kiedy PIT-36 oraz jaki druk PIT należy wybrać do danych dochodów. Podpowiadamy również o tym, jak rozliczyć dochody zagraniczne w polskim PIT, jak sprawdzić status rozliczenia, a na końcu przedstawiamy najczęstsze błędy popełniane przez podatników w zeznaniach rocznych PIT.

Spis treści

Wstęp

Rozliczenie PIT przez Internet

Zmiany w PIT 2023/2024

Rozliczenie przez Urząd Skarbowy

Rozliczenie dochodów zagranicznych

Do kiedy rozliczyć?

Częste błędy

Rozliczenie PIT 2023/2024…

Według druku

PIT-37 czy PIT-36?

Pytania

Co to jest PIT?

Rozliczenie PIT po terminie – co zrobić?

Jak się rozliczyć, razem czy osobno?

Czy mogę rozliczyć PIT przez Internet, a wysłać pocztą?

Jak długo czekać na zwrot podatku?

Jak zapłacić niedopłatę podatku?

Jak sprawdzić status mojego rozliczenia?

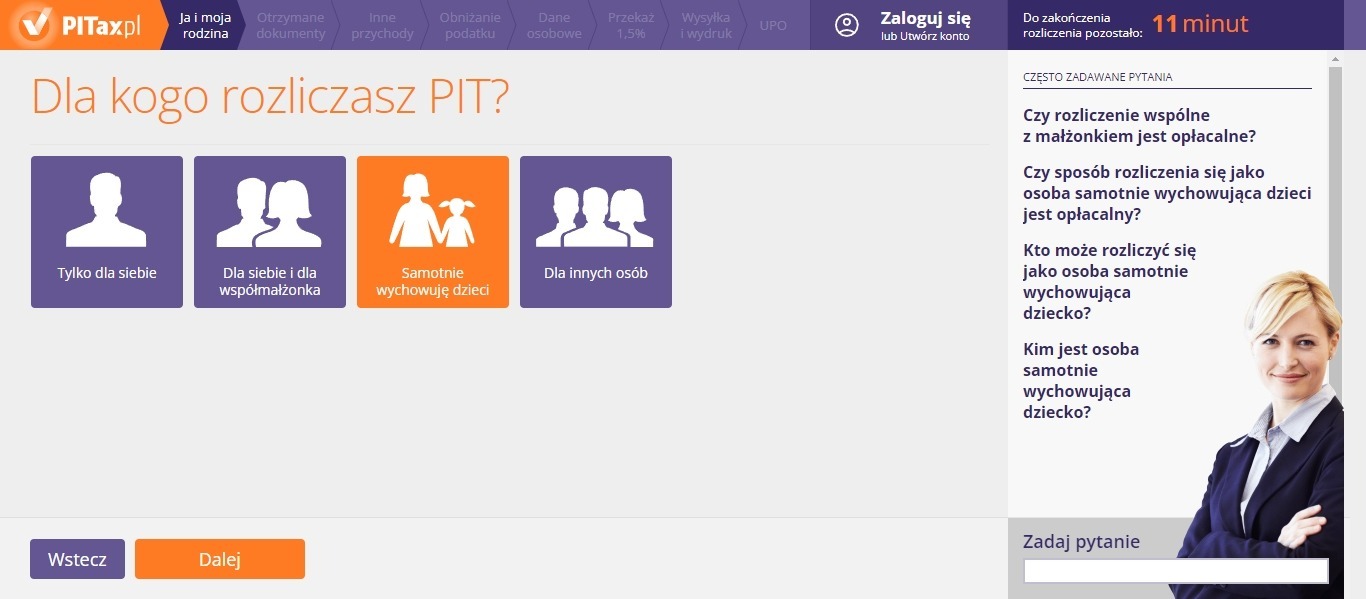

Wybierz rozliczenie PIT 2024 z PITax.pl. Rozliczamy każdy rodzaj dochodów; dochody z emerytur, z pracy, z zagranicy, z działalności gospodarczej, ze sprzedaży nieruchomości, czy dochody z papierów wartościowych. Nie wiesz, jak wypełnić PIT 2024 - wystarczy, że odpowiesz na parę prostych pytań, a program do PIT na podstawie odpowiedzi wybierze właściwy druk PIT oraz wyliczy odpowiednią wysokość podatku wraz z należnymi Ci ulgami. Rozliczenie PIT 2024 przez internet z PITax.pl jest proste!

Do bezpłatnego rozliczenia PITu za 2023 rok przez internet polecamy nasz program PITax.pl. W tej darmowej aplikacji, dostępnej z poziomu przeglądarki lub po pobraniu wersji instalacyjnej możemy utworzyć konto podatnika dla siebie, znajomych oraz rodziny i rozliczyć deklaracje PIT na komputerze, a następnie wysłać druk online do Urzędu Skarbowego.

Aby rozliczyć PIT internetowo przygotuj dane o przychodzie za miniony rok 2023, w przypadku najpopularniejszego PIT-37 będzie to zapewne PIT-11. Przed rozliczeniem określ, z których ulg i odliczeń możesz, i chcesz skorzystać oraz przygotuj kwotę przychodu za miniony rok (będzie potrzebna do wysłania PIT przez Internet). Znajdziesz go na zeszłorocznej deklaracji PIT, wypełnianej za 2023 rok.

Następnie uruchom program do rozliczenia PIT 2024 - PITax.pl online, lub pobierz na komputer, załóż konto, i otwórz kreator rozliczenia PIT za 2023. W następnych krokach m.in:

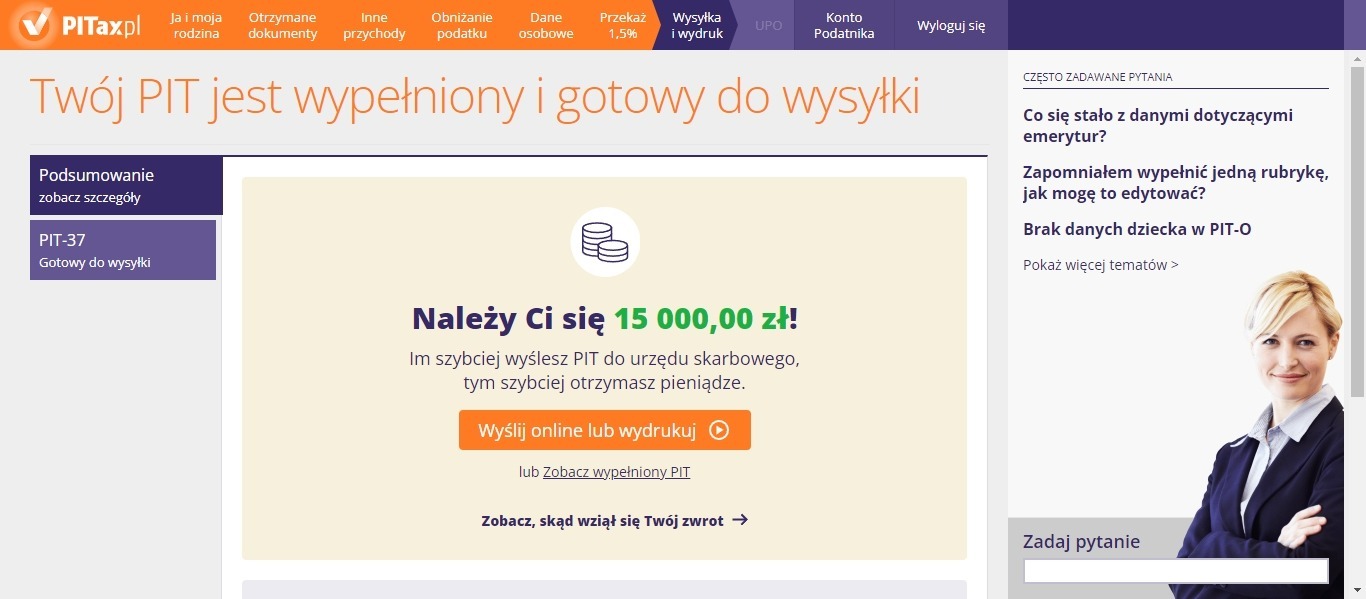

Po wysłaniu PIT za 2023 przez Internet, pamiętaj o pobraniu UPO - Urzędowego Poświadczenia Odbioru, który jest oficjalnym potwierdzeniem statusu wysłania deklaracji do Urzędu Skarbowego.

Poniżej przedstawiamy najważniejsze zmiany obowiązujące przy rozliczeniach 2023 pit w 2024 roku. Przypominamy, że PITax.pl uwzględnia wszystkie z nich, dzięki czemu twoje rozliczenie pit urząd skarbowy na pewno uzna za bezbłędne. Do najważniejszych zmian obowiązujących przy rozliczeniu PIT za 2023 należą:

Gubisz się? Pamiętaj, że wszystkie zmiany w przepisach uwzględni Program do rozliczenia PIT 2024 – podatnik wprowadza tylko dane z PIT-11 lub innego dokumentu, a system automatycznie oblicza podatek za 2023.

Chcesz sprawdzić jakie ulgi i odliczenia możesz uzyskać za 2023 rok?

Sprawdź teraz!15 lutego 2019 roku Ministerstwo Finansów uruchomiło system "Twój e-PIT", zastępujący wcześniejszy pomysł rozliczenia PIT przez urząd skarbowy. Według założeń, podatnik rozliczający PIT-37 i PIT-38 po zalogowaniu się na konto otrzyma wstępnie wypełniony formularz za 2023 rok. Będzie mógł:

Niestety pierwsze dni pokazały że może dochodzić do przeciążeń systemu. Dlatego nie zwlekaj z rozliczeniem PIT 2023 i wybierz PITax.pl. Więcej o programie "Twój e-PIT" przeczytasz w obszernym przewodniku po programie "Twój e-PIT" na stronie PITax.pl.

Obowiązek rozliczenia się w PIT za 2023 rok z dochodów zagranicznych zależy od dwóch czynników:

1. Od rezydencji podatkowej - osoby, które mają polską rezydencję podatkową zobowiązane są do rozliczenia dochodów zagranicznych w Polsce.

2. Od kraju, w którym uzyskaliśmy dochody zagraniczne - o tym, czy rozliczać w Polsce dochody zagraniczne decyduje rodzaj umowy, jaką nasz kraj ma podpisaną z danym państwem.

Rezydencja podatkowa w Polsce występuje, gdy:

a) przebywamy w Polsce dłużej niż 183 dni w roku (chodzi o łączną liczbę dni, a nie kolejno po sobie następujących) lub

b) mamy w Polsce ośrodek interesów osobistych lub życiowych (np. pracę, firmę, rodzinę).

a) Jeśli z danym krajem Polska ma podpisaną tzw. umowę z odliczeniem proporcjonalnym to:

b) Jeśli z danym krajem Polska ma podpisaną tzw. umowę z wyłączeniem z progresją - to:

Przy rocznych rozliczeniach musimy pamiętać, aby nie przekroczyć odpowiednich terminów złożenia PIT. Poniżej lista terminów złożenia najpopularniejszych zeznań PIT:

Więcej na ten temat dowiesz się z artykułu pod adresem: Do kiedy PIT?

Termin złożenia zeznania i zapłaty podatku może być inny - ważne, aby nie przekroczyć 30 kwietnia 2024 r. Na przykład można złożyć PIT 15 marca, a podatek zapłacić dopiero w kwietniu bądź w ostatni dzień terminu złożenia deklaracji.

Odpowiedz na serię prostych pytań i PITax.pl wyśle Twój PIT do urzędu skarbowego!

PIT w kilka minutPoprawne, bezbłędne rozliczenie PIT 2024 wymaga dużej skrupulatności, uwagi oraz skupienia. Szybkie wypełnianie PIT może być przyczyną wielu błędów. Oto błędy najczęściej występujące w rocznych rozliczeniach:

Aby ustrzec się przed błędami w PIT, najlepszym rozwiązaniem będzie rozliczenie PITu przez internet.

Wypełniając zeznanie roczne za pomocą programu do PIT 2023 PITax.pl trudno o błędy, ponieważ program na bieżąco informuje o braku wpisania obowiązkowych danych, np. PESEL-u, a także wylicza odpowiednie kwoty wraz z uwzględnieniem ustawowych limitów odliczeń. PITax.pl aktualizuje wszelkie dane na bieżąco więc użytkownik zawsze ma pewność, że wysłał do urzędu aktualnie obowiązujący formularz PIT.

PIT-28 - jest to PIT przeznaczony do rozliczenia dochodów z działalności gospodarczej opodatkowanej ryczałtowo, najmu prywatnego - opodatkowanego 8,5/12,5-procentową stawką ryczałtu oraz dochodów ze sprzedaży produktów rolnych i zwierzęcych nieprzetworzonych w sposób przemysłowy - opodatkowanych 2-procentowym podatkiem.

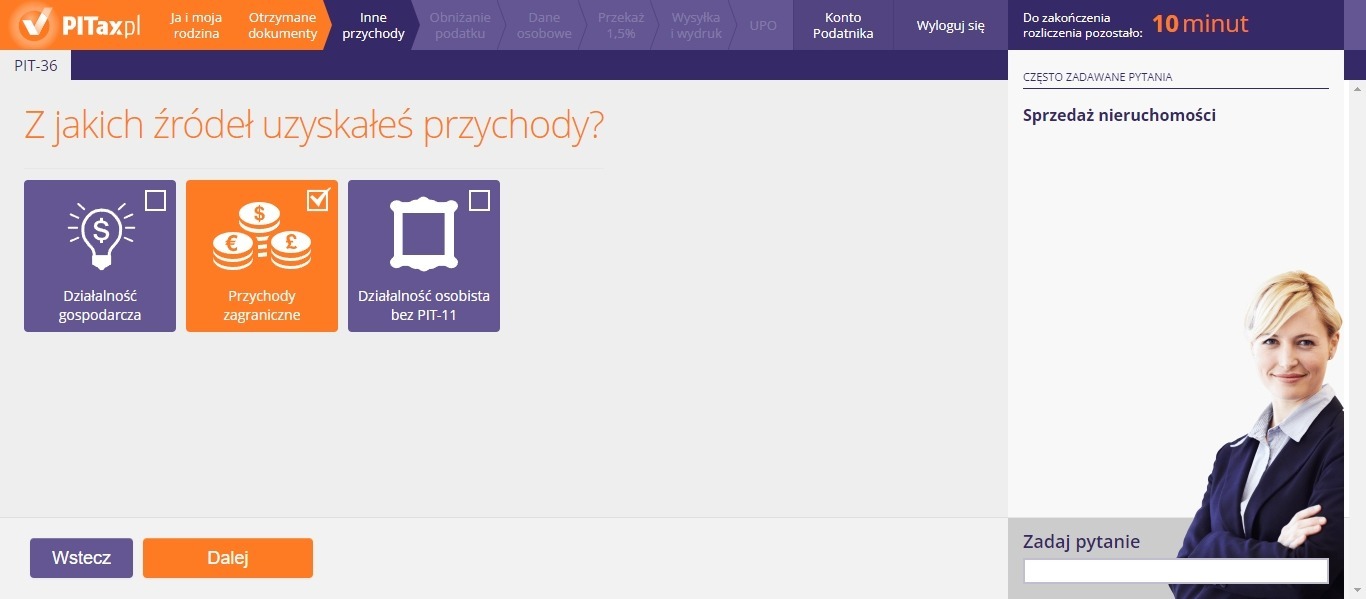

PIT-36 - jest to druk PIT, na którym należy wykazać dochody zagraniczne, dochody z działalności gospodarczej wg 12/32-proc. stawki podatku, dochody małoletnich dzieci.

PIT-36L - to formularz, na którym rozliczamy dochody z działalności gospodarczej oraz działów specjalnych produkcji rolnej - opodatkowanych 19-procentową stawką podatku.

PIT-37 - jest to najczęściej składane rozliczenie roczne PIT (opodatkowane stawką 12/32 proc. PIT). W PIT-37 wykazujemy dochody z pracy, emerytur, rent, umów o dzieło/zlecenie, czy z działalności wykonywanej osobiście - uzyskiwanych za pośrednictwem płatnika, czyli podmiotu pobierającego z naszego wynagrodzenia zaliczki na podatek.

PIT-38 - ten PIT wybieramy dla wykazania dochodów uzyskanych z papierów wartościowych, kapitałów pieniężnych.

PIT-39 - na PIT-39 rozliczamy dochody ze sprzedaży nieruchomości - jeśli od dnia nabycia, do dnia sprzedaży nieruchomości nie minęło 5 lat.

PIT-37 oraz PIT-36 to dwa najpopularniejsze PIT-y, które podatnicy rozliczają z urzędem skarbowym. PIT-37 służy do wykazania podstawowych dochodów, czyli dochodów z pracy, emerytur, rent, umów o dzieło/zlecenie, czy z działalności wykonywanej osobiście. Natomiast PIT-36 służy do wykazania dochodów z działalności gospodarczej oraz działów specjalnych produkcji rolnej - opodatkowanych na zasadach ogólnych, dochodów zagranicznych oraz dochodów małoletnich dzieci.

PIT-37 oraz PIT-36 wzajemnie się wykluczają. Oznacza to, że do urzędu możemy złożyć albo PIT-36 albo PIT-37. Dlatego też jeśli uzyskaliśmy dochody, które należy wykazać na PIT-36 (np. z pracy za granicą) oraz dochody “podstawowe” wykazywane na PIT-37 (np. z emerytur), to te dochody przynależne na PIT-37 należy wykazać na PIT-36.

Podsumowując: na PIT-37 wykazujemy dochody z pracy, emerytur, rent, działalności osobistej - ale gdy oprócz powyższych dochodów uzyskaliśmy w danym roku również dochody z działalności. gospodarczej, z zagranicy i inne przewidziane dla PIT-36 - to wtedy wszystkie dochody wykazujemy tylko i wyłącznie na PIT-36.

Polecamy rozliczenie PIT 2023 przez internet - rozliczenie PIT on line jest dużo łatwiejsze i szybsze niż rozliczenie PIT ręcznie, a ponadto program do PIT sam uwzględnia odpowiednie limity danych ulg.

PIT, to skrót od angielskiego wyrażenia “Personal Income Tax”, czyli podatek dochodowy. Rozliczenie PIT-ów polega na obliczeniu rocznego podatku od uzyskanych w ubiegłym roku dochodów osobistych (np. z pracy, z emerytur, rent, z umów o dzieło/zlecenie, z działalności osobistej, z odpłatnego zbycia papierów wartościowych, czy ze sprzedaży nieruchomości). W zależności od zapłaconego podatku w ciągu roku (np. poprzez zaliczki na podatek pobierane przez pracodawcę) w końcowym PIT może nam wyjść nadpłata podatku - czyli urząd skarbowy musi nam zwrócić, to co zostało przez nas (pracodawcę) zapłacone nadmiarowo lub niedopłata podatku - wtedy to my musimy dopłacić brakującą część podatku do urzędu. Na zwrot podatku urzędy mają trzy miesiące od dnia otrzymania PIT lub 45 dni w przypadku deklaracji złożonych elektronicznie po 15 lutego 2024 r., czyli im szybciej wyślemy PITy 2023, tym szybciej dostaniemy zwrot. Z kolei na zapłatę podatku do urzędu mamy czas do końca stycznia (dla PIT-28) lub do końca kwietnia (dla PIT-37, PIT-36, PIT-36L, PIT-38 i PIT-39).

Brakujący podatek możemy zapłacić w formie gotówkowej (np.w kasie urzędu, na poczcie, w banku lub w SKOK-u - używając specjalnych druków polecenia wpłaty/przelewu) lub w formie bezgotówkowej, czyli poprzez przelew z konta bankowego.

Zwrot podatku może być nam dostarczony pocztą na adres wskazany w PIT lub na nasze konto bankowe - w zależności od naszej dyspozycji złożonej w urzędzie. Zwrot możemy również odebrać osobiście w kasie urzędu skarbowego.

Ustawowym terminem na złożenie zeznań rocznych dla wszystkich podatników PIT jest 30 kwietnia 2024 r. - dla PIT-28, PIT-37, PIT-36, PIT-36L, PIT-38 i PIT-39.

Gdy spostrzeżemy się, że nie dopełniliśmy obowiązku wobec urzędu skarbowego w wymaganym terminie, musimy złożyć PIT do urzędu niezwłocznie po tym, jak tylko to zauważymy. Ponadto do rozliczenia PIT powinniśmy dodać czynny żal oraz zapłacić należny podatek (jeśli z rozliczenia PIT wychodzi podatek do zapłaty).

Jeśli z rocznego zeznania wynika zwrot podatku także musimy złożyć zaległy PIT.

Można również napisać dlaczego nie dopełniliśmy obowiązku (np. nieznajomość prawa, zagubienie się w przepisach, pomyłka itp.) – te informacje nie są niezbędne, jednak dobrze je napisać.

Źródła wiedzy:

Ustawa o podatku dochodowym z dnia 26 lipca 1991 r. (PDF) - Zobacz

PIT, to skrót od angielskiego wyrażenia (Personal Income Tax), co oznacza nic innego jak podatek dochodowy od osób fizycznych. Rozliczenie PIT polega na obliczeniu rocznego podatku od uzyskanych w ubiegłym roku dochodów osobistych (np. z pracy, z emerytur, rent, z umów o dzieło/zlecenie, z działalności osobistej, z odpłatnego zbycia papierów wartościowych, czy ze sprzedaży nieruchomości). W zależności od zapłaconego podatku w ciągu roku (np. poprzez zaliczki na podatek pobierane przez pracodawcę) w końcowym PIT może nam wyjść nadpłata podatku - czyli urząd skarbowy musi nam zwrócić, to co zostało przez nas (pracodawcę) zapłacone nadmiarowo lub niedopłata podatku - wtedy to my musimy dopłacić brakującą część podatku do urzędu skarbowego.

Ostatecznym terminem na złożenie wszystkich deklaracji PIT za 2023 r. jest 30 kwietnia 2024 r. - do tego dnia rozliczymy nasze PIT-28, PIT-37, PIT-36, PIT-36L, PIT-38 i PIT-39.

Gdy spostrzeżemy się, że nie dopełniliśmy obowiązku wobec urzędu skarbowego w wymaganym czasie, musimy złożyć PIT do urzędu niezwłocznie po tym, jak tylko to zauważymy. Ponadto do rozliczenia PIT powinniśmy dodać czynny żal oraz zapłacić należny podatek (jeśli z rozliczenia PIT wychodzi podatek do zapłaty).

Jeśli z rocznego zeznania wynika zwrot podatku także musimy złożyć zaległy PIT oraz czynny żal.

Rozliczenie wspólnie z małżonkiem to popularny sposób na obniżenie podatku. Najczęściej decydują się na to małżeństwa, w których jedna z osób przekracza próg podatkowy (120 000 zł dochodu), podczas gdy druga zarabia znacznie mniej.

Tak, w programie PITax.pl dostępnym na stronie możesz rozliczyć PIT 2023/2024 za pomocą aplikacji, a następnie pobrać wypełniony formularz, wydrukować i wysłać pocztą.

Urzędy Skarbowe na zwrot podatku mają maksymalnie 90 dni od dnia złożenia deklaracji w formie tradycyjnej (papierowej) lub 45 dni w przypadku deklaracji elektronicznych wysłanych po 15 lutego 2024 r.

W przypadku wystąpienia zaległości podatkowej, możemy ją zapłacić przekazem pocztowym, przelewem bankowym lub w kasie urzędu skarbowego. Warto pamiętać, że zapłaty podatku należy dokonać w ustawowym terminie na złożenie PIT, czyli w przypadku deklaracji PIT-28, PIT-36, PIT-37, PIT-38, PIT-39 do 30 kwietnia 2024 r.

Jeżeli chcemy sprawdzić czy rozliczenie PIT 2024 trafiło do urzędu, status wysyłki znajdziemy w pobranym UPO po wysłaniu deklaracji przez Internet, lub potwierdzeniem odbioru, jeżeli takowe dołączymy do zeznania wysyłanego pocztą. Status zwrotu podatku możemy natomiast sprawdzić na portalu podatkowym Ministerstwa Finansów: https://www.podatki.gov.pl/pit/.

Zalety rozliczenia PIT z PITax.pl

korzystne rozliczenie – podpowiadamy jak zapłacić możliwie niski podatek

system zgodny z najnowszymi przepisami podatkowymi

z weryfikatorem poprawności wprowadzonych danych

z oficjalnym Urzędowym Poświadczeniem Odbioru (UPO)

Aktualności

Opinie użytkowników

😀 Polecam PITax bo jest prosty szybki i niezawodny ! Korzystam z niego od lat i nigdy się nie rozczarowałam.

2024-04-25 15:59

źródło: FacebookSuper program. Szybko i w prosty sposób rozliczam PIT już kolejny raz, a także członka rodziny

2024-04-18 11:39

źródło: FacebookFajny i szybki program ułatwiający rozliczenie się z US ale największy plus jest taki, że można samemu decydować o tym komu przekazać 1,5% podatku, polecam

Kasik

źródło: E-mailszybko sprawnie prosto😄

2024-04-11 19:03

źródło: FacebookŁatwość wypełniania pita

2024-04-07 19:59

źródło: FacebookZależało mi na szybkim i sprawnym wypełnieniu i przesłaniu zeznania podatkowego. Proponowane przez PITax.pl rozwiązanie jest bezpłatne (choć na koniec wsparłam troszkę ich finansowo bo uważam, że warto), bardzo intuicyjne, proste, przejrzyste i szybkie. Przepisujesz PIT (pity) 11, patrzysz na podpowiedzi programu ewentualnych ulg, wybierasz podniot któremu chcesz przekazać 1,5%* i wysyłasz do swojego urzędu. Gorąco polecam, korzystałam już w zeszłym i będę korzystała w przyszłym roku :-)

* Jeżeli nie wgrają się dane podmiotu któremu chcecie przekazać 1.5% piszcie na czat a ten was poprowadzi (ja tak miałam)

2024-04-04 09:39

źródło: FacebookŁatwo, szybko i prosto można się rozliczyć. Polecam.

2024-03-24 17:08

źródło: Facebook

PITax.pl Łatwe Podatki to wygodny, szybki i darmowy sposób na Twoje PITy.

Rozlicz PIT OnlineFormularze PIT

Pomoc

O firmie

Wynagrodzenie

Przychody

Popularne ulgi

Pobierz aplikację: