7 milionów Polaków skorzystało z PITax.pl w 2023 r.

Urzędy skarbowe wypłaciły już ponad MILIARD zł zwrotu podatku podatnikom rozliczonym w PITax.pl

PIT-38 w 2024 r. za 2023 r.

Data aktualizacji: 22-04-2024, 15:25

Poradnik rozliczenia deklaracji PIT 38 w 2024 r.

Rozliczenie PIT 2024 z PITax.pl pozwoli prawidłowo wypełnić druk PIT-38 a także dodać wszystkie załączniki i przepisać dane z PIT-8C. Zapraszamy do zapoznania się z przewodnikiem na temat rozliczenia druku przygotowanym przez PITax.pl Łatwe podatki. Znajdą w nim Państwo informacje o tym, jakie przychody należy rozliczyć na PIT-38, jakie ulgi można odliczyć, jakie są załączniki do PIT‑38.

Spis treści

PIT-38 co to jest?

Kto rozlicza PIT-38?

Rozliczenie PIT-38 Online

Program do PIT 38

Druk PIT 38

PIT-8C – Koszty uzyskania przychodu

Załączniki do PIT 38

Ulgi w PIT-38

PIT-38 co to jest?

PIT-38 to deklaracja za pomocą której rozliczamy dochody kapitałowe. Należą do nich przychody uzyskane ze sprzedaży papierów wartościowych, udziałów w spółkach, nabycia udziałów w spółkach/spółdzielniach oraz przychody z ogólnie przyjętej gry na giełdzie.

Zeznanie rozliczamy do 30 kwietnia 2024 roku, przeważnie na podstawie formularza PIT-8C zawierającego informację o wartości dochodów z kapitałów pieniężnych.

Kto rozlicza PIT-38?

Po PIT-38 druki powinny sięgnąć osoby, które uzyskiwały dochody z giełdy. Do 30 kwietnia 2024 roku należy zapłacić podatek i złożyć w urzędzie PIT-38. Formularze te można wysłać online lub złożyć osobiście w urzędzie.

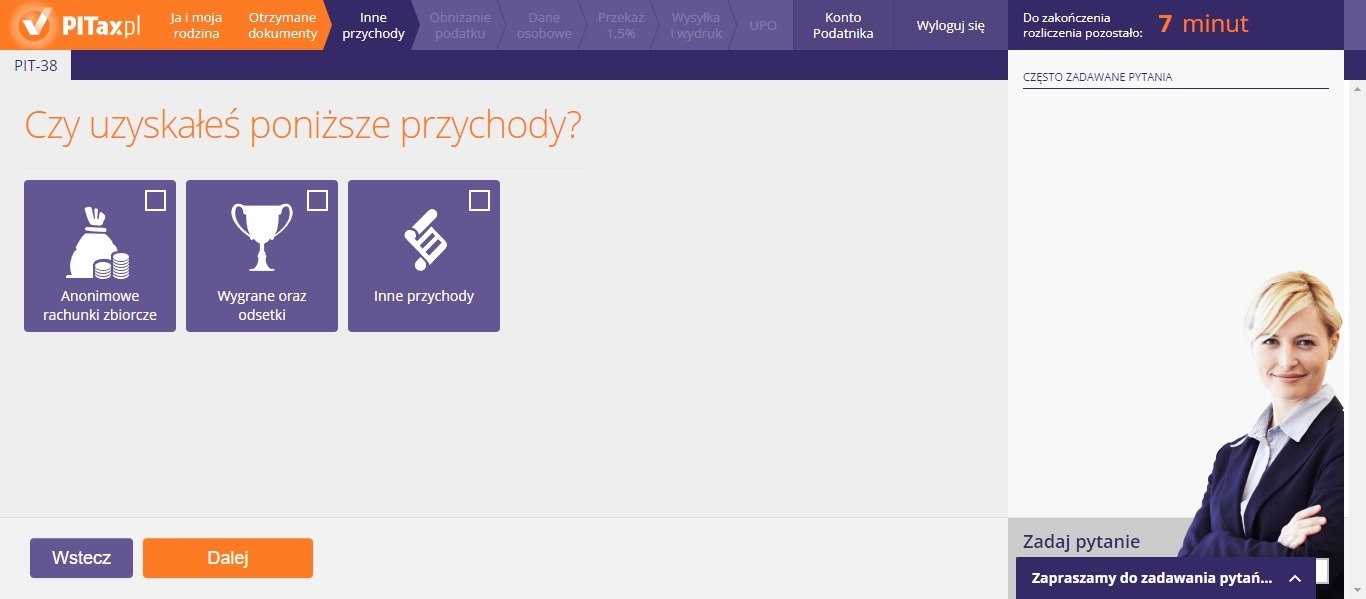

PIT-38 służy do wykazania dochodów z giełdy, kapitałów pieniężnych, ujmujemy w nim przychody z odpłatnego zbycia:

- papierów wartościowych (w tym rozliczenie dochodów z forex),

- pożyczonych papierów wartościowych (sprzedaż krótka),

- pochodnych instrumentów finansowych oraz realizacji praw z nich wynikających (np. opcje na akcje),

- udziałów w spółkach,

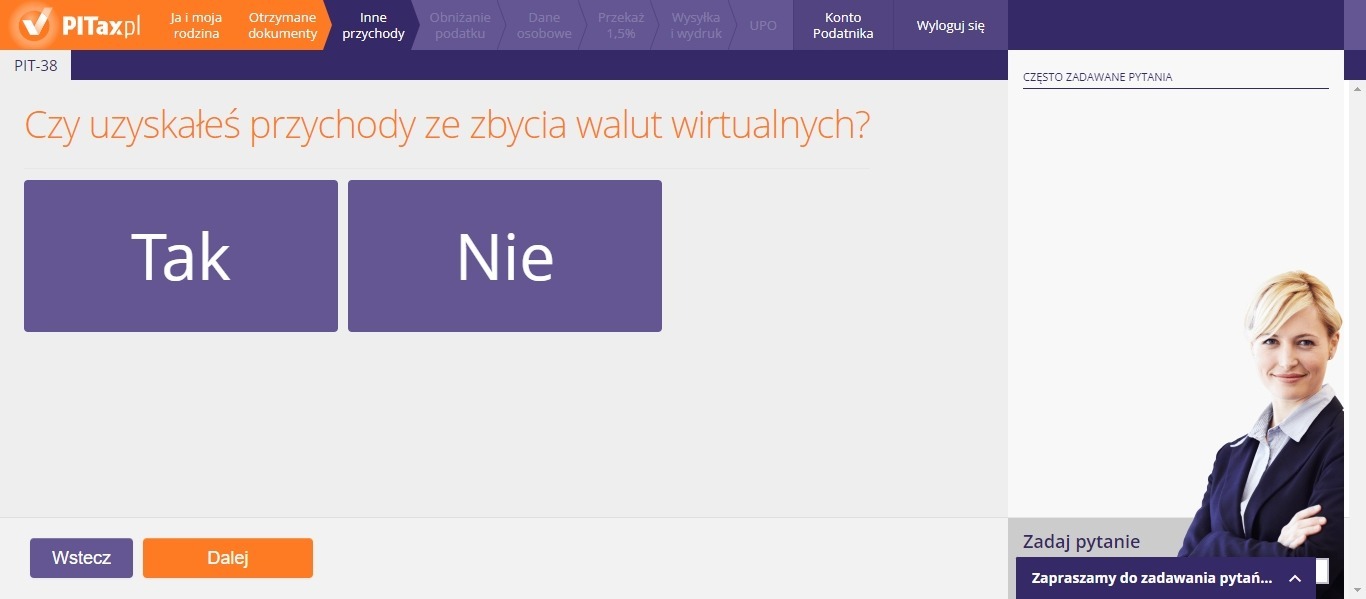

- walut wirtualnych (tzw. kryptowalut).

Zgodnie z aktualnymi objaśnieniami Ministerstwa Finansów, wykazania wymaga nie tylko odpłatne zbycie kryptowalut, ale również ich nabycie.

W PIT-38 wykazujemy również przychody z tytułu objęcia udziałów (akcji) w spółkach albo wkładów w spółdzielniach w zamian za wkład niepieniężny w innej postaci niż przedsiębiorstwo lub jego zorganizowana część.

Rozliczenie PIT-38 (16) jest przeznaczone zarówno dla rozliczenia dochodów z giełdy, kapitałów pieniężnych osiąganych w Polsce, jak tych osiąganych za granicą.

W PIT-38 (16) powinniśmy również ująć kwotę z części E z PIT-8C, do której nie ma zastosowania art. 19 ustawy z 12 listopada 2003 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw.

Rozliczenie PIT-38 Online

Jak rozliczyć PIT 38 Online? Z Aplikacją PITax.pl zrobimy to szybko i łatwo. Do rozliczenia druku potrzebujemy PIT-8C - informację o przychodach z kapitałów pieniężnych za miniony rok. Następnie uruchamiamy aplikację online (lub wersję instalacyjną) i przechodzimy krok po kroku przez kreator deklaracji.

Dane z PIT-8C z sekcji D należy przenieść do wiersza 1. w PIT-38 (przychody oraz koszty) w sekcji C. kwotę z części E z PIT-8C oraz dochody zagraniczne należy przenieść do wiersza 2. sekcji C w PIT-38. W zeznaniu rocznym rozliczamy dochody z zagranicy, jeśli uzyskaliśmy je w państwie, z którym Polska ma podpisaną umowę dotyczącą odliczenia proporcjonalnego.

Ulgi, jakie możemy odliczyć, to straty giełdowe z lat ubiegłych - odliczane od dochodu oraz podatek zapłacony za granicą - odliczany od podatku.

Elektronicznie wypełniony druk PIT-38 (16) możemy także wysłać przez Internet do Urzędu Skarbowego za pomocą aplikacji PITax.pl Łatwe Podatki. Efektem poprawnie wysłanego zeznania online jest UPO - Urzędowe Poświadczenie Odbioru.

Formularze PIT 38 (16) należy złożyć w urzędzie do 30 kwietnia, a gdy 30 kwietnia wypada w dzień wolny od pracy, to do pierwszego dnia roboczego następującego po 30 kwietnia. Te same terminy odnoszą się do zapłaty podatku wynikającego ze złożonej deklaracji.

Program do PIT 38

Poszukujesz programu do rozliczenia PIT-38 ? Aplikacja PITax.pl jest także dostępne w formie programu do pobrania na komputer. Za pomocą oprogramowania wypełnisz deklarację PIT-38 (16) wraz z załącznikami, ulgami oraz kwotą wolną od podatku. Program posiada także możliwość wysłania PIT-38 za 2023 rok przez Internet.

Aplikacja PITax.pl dla PIT-38 dla Windows

Aktualna aplikacja PITax.pl desktop dostępna jest pod adresem www.pitax.pl/pobierz/

Parametry programu

- Aktualna wersja (na rok 2023/2024): 12.1.1.15

- rozmiar pliku: 790 Kb

Program dostępny po bezpośrednim wejściu na stronę www.pitax.pl zawsze pozwala na swobodny wybór KRS organizacji pozarządowej do przekazania 1,5% podatku dochodowego. W przypadku wejścia na stronę ze strony organizacji pozarządowej lub reklamy organizacji pozarządowej - z parametrem zawierającym numer KRS organizacji - możliwość wyboru organizacji pozarządowej do przekazania 1,5% podatku dochodowego może być ograniczona.

Minimalne wymagania systemowe:

- Procesor: 1 GHz lub szybszy

- 1GB RAM,

- 50 MB wolnej przestrzeni na dysku

- Windows 7 lub nowszy - rekomendowany Windows 10

- Acrobat Reader DC 2017

- Internet Explorer wersja 11

Aplikacja PITax.pl w wersji na komputery została zaprojektowana dla rozdzielczości ekranów 1280x768 lub większej.

Druk PIT 38

Wzór PIT-38 (16) w 2024 roku składa się z następujących elementów:

A. MIEJSCE I CEL SKŁADANIA ZEZNANIA

B. DANE IDENTYFIKACYJNE I AKTUALNY ADRES ZAMIESZKANIA

C. DOCHODY/STRATY - ART. 30B UST. 1A USTAWY

D. OBLICZENIE ZOBOWIĄZANIA PODATKOWEGO - ART. 30B UST. 1A USTAWY

E. DOCHÓD/KOSZTY - ART. 30B UST. 1A USTAWY

F. OBLICZENIE ZOBOWIĄZANIA PODATKOWEGO - ART. 30B UST. 1A USTAWY

G. PODATEK DO ZAPŁATY/NADPŁATA

H. ZRYCZAŁTOWANY PODATEK DOCHODOWY, O KTÓRYM MOWA W ART. 44 UST. 1B USTAWY

I. DOCHODY (PRZYCHODY) WYKAZYWANE NA PODSTAWIE ART. 45 UST. 3C USTAWY

J. WNIOSEK O PRZEKAZANIE 1,5% PODATKU NALEŻNEGO NA RZECZ ORGANIZACJI POŻYTKU PUBLICZNEGO (OPP)

K. INFORMACJE UZUPEŁNIAJĄCE

L. INFORMACJE O ZAŁĄCZNIKACH

M. RACHUNEK OSOBISTY WŁAŚCIWY DO ZWROTU NADPŁATY

N. KARTA DUŻEJ RODZINY (KDR)

O. PODPIS PODATNIKA/OSOBY REPREZENTUJĄCEJ PODATNIKA.

Kluczowe w formularzu PIT 38 są oczywiście pola C. (Dochody/Straty), D, E (Kolejno: obliczenie zobowiązania podatkowego i dochód/koszty), natomiast informacje o załącznikach (PIT/ZG) umieszczamy w dziale L.

W deklaracji PIT-38 2023/2024 mamy oczywiście możliwość przekazania 1,5% podatku (J.).

Na dole strony udostępniamy darmowy wzór PIT-38 za 2023 rok do pobrania w formie PDF.

PIT-8C – Koszty uzyskania przychodu

Koszty uzyskania przychodu stanowią wydatki na nabycie odpłatnie zbywanego papieru wartościowego (cena jednostkowa x ilość papierów wartościowych) oraz wydatki związane np. z obsługą rachunku przez maklera (prowizje zapłacone przy obrocie papierami wartościowymi, związane z prowadzeniem lub założeniem rachunku, transferu, zdeponowania papierów, itp.).

Kosztami są również wydatki związane z nabyciem lub objęciem papierów wartościowych bez pośrednictwa biura maklerskiego, udziałów lub ogółu praw i obowiązków w spółce komandytowo-akcyjnej - w skrócie S.K.A. (np. opłaty notarialne), a także zapłacone odsetki i prowizje od kredytów, za które nabyto papiery wartościowe, udziały lub ogół praw i obowiązków w S.K.A.

Kosztami uzyskania przychodu z odpłatnego zbycia papierów wartościowych, udziałów w spółkach z o.o. lub ogółu praw i obowiązków w S.K.A. są zapłacone odsetki i prowizje od kredytu, za który nabyte zostały te papiery, udziały lub ogół praw i obowiązków w S.K.A. przypadające proporcjonalnie na tę część kredytu, która faktycznie została wydatkowana na zakup papierów wartościowych, udziałów lub ogółu praw i obowiązków w S.K.A.

W przypadku nabycia przez podatnika papierów wartościowych w drodze spadku lub darowizny cena nabycia wynosi 0 zł, natomiast wolny od podatku jest dochód uzyskany ze zbycia akcji (udziałów) otrzymanych w drodze spadku albo darowizny w części odpowiadającej kwocie zapłaconego podatku od spadków i darowizn.

Odpowiedz na serię prostych pytań i PITax.pl wyśle Twój PIT do urzędu skarbowego!

PIT w kilka minutZałączniki do PIT 38

Druki PIT 38 mają tylko jeden załącznik, który może być do nich dołączony. Jest nim załącznik PIT/ZG - wykazujemy w nim dochody z giełdy, papierów wartościowych uzyskanych za granicą, gdy te dochody były osiągane w kraju, z którym Polska ma podpisaną tzw. umowę z zastosowaniem odliczenia proporcjonalnego.

Dochód zagraniczny (czyli przychód po odjęciu kosztów) oraz podatek zapłacony za granicą wpisujemy w sekcję C.3 PIT/ZG. Kwoty te, z małą modyfikacją, przenosimy do PIT-38 - gdzie jest osobne pole na wpisanie przychodu oraz osobne pole na wpisanie kosztów. Podatek zapłacony za granicą przenosimy do PIT głównego do pola o tej samej nazwie, pamiętając o ustawowym limicie, którego wysokości ten podatek nie może przekroczyć. Jeżeli dochód z papierów wartościowych uzyskaliśmy w kilku obcych krajach, wtedy musimy dołączyć tyle PIT-ów ZG, z ilu krajów uzyskiwaliśmy dochody.

Polecamy rozliczenie PIT-38 online, gdzie program do PIT wyliczy i naniesie prawidłowe kwoty na formularze PIT-38. Druki, jakie dołączy do PIT-38, to PIT/ZG - uwzględniając odpowiednie limity - gdy uzyskaliśmy dochody giełdowe za granicą.

Ulgi w PIT 38

Rozliczenie PIT 38 nie daje możliwości odliczenia wielu ulg. Jedyne ulgi, jakie nam przysługują z racji rozliczania dochodów giełdowych, to odliczenie od dochodów straty giełdowej z lat ubiegłych oraz podatku zapłaconego za granicą.

To ulga przysługująca osobom, które w pięciu poprzednich latach wykazały straty z giełdy. Kwota odliczanej straty w danym roku nie może być wyższa niż 50% całej straty.

Stratę można rozliczać w pięciu następujących po sobie latach.

Podatek zapłacony z granicą

Ulga ta przysługuje osobom, które w PIT-38 rozliczają giełdowe dochody zagraniczne i które w za granicą zapłaciły podatek od tych dochodów. Odliczenie to nie może przekroczyć tej części podatku obliczonego przed dokonaniem odliczenia, która proporcjonalnie przypada na dochód uzyskany za granicą.

Dochody wolne od podatku:

W PIT-38 nie należy wykazywać dochodów:

- uzyskanych po 1.01.1989 ze zbycia nabytych przed 1.01.2003 obligacji Skarbu Państwa wyemitowanych po 1.01.1989 r. oraz wyemitowanych przez j.s.t. po 1.01.1997,

- z papierów wartościowych, dopuszczonych do publicznego obrotu, nabytych na podstawie publicznej oferty, na Giełdzie Papierów Wartościowych, w regulowanym pozagiełdowym wtórnym obrocie publicznym lub na podstawie zezwolenia udzielonego w trybie art. 92 lub 93 ustawy z 21.08.1997 r - Prawo o publicznym obrocie papierami wartościowymi;

- z realizacji praw wynikających z papierów wartościowych, nabytych przed 1.01.2004 o których mowa w art. 3 ust. 3 (prawa pochodne, opcje itp) ustawy Prawo o publicznym obrocie papierami wartościowymi.

Najczęściej zadawane pytania

Jak rozliczyć stratę z ubiegłych lat w PIT-38?

Stratę z ubiegłych lat wpisuje się w odpowiednie pola w sekcji D. (Dochody i straty). Podatnik ma prawo rozliczać stratę przez 5 kolejnych lat.

Jakie stawki podatku obowiązują w PIT-38?

Podstawowa stawka podatku to 19%. Podatek dochodowy w PIT-38 nie jest progresywny – taka sama stawka dotyczy dochodu 10 mln zł jak i 10 zł. Nie ma też zastosowania kwoty wolnej od podatku - inaczej niż w PIT-36 i PIT-37 podatek trzeba zapłacić nawet od niewielkiego dochodu.

Czy mogę w PIT-38 rozliczyć się wspólnie z małżonkiem lub jako osoba samotnie wychowująca dziecko?

Nie, rozliczenie PIT-38 w 2024 roku może być tylko wysłane tylko indywidualnie - rozliczając się na tym druku nie ma możliwości rozliczenia się wspólnie z małżonkiem, czy jako osoba samotnie wychowująca dziecko.

Czy w przypadku straty na giełdzie, należy mi się zwrot podatku?

Nie, stratę można odliczać tylko w następnych latach w przypadku zysku wynikającego z akcji lub udziałów.

Jak rozliczyć akcje pracownicze?

Pracownik otrzymujący nieodpłatnie akcje pracownicze jest zobowiązany do zapłaty podatku za akcje dopiero w momencie ich zbycia.

Jak zapłacić podatek wynikający z deklaracji?

Wyliczony podatek do zapłaty można wpłacić za pomocą specjalnego przelewu podatkowego w aplikacji online każego banku.

Czy za pomocą PIT-38 rozliczę przychody z kryptowalut?

Tak, deklaracja PIT-38 jest właściwą do rozliczenia przychodów oraz kosztów z walut wirtualnych (kryptowalut), jak i giełd surowców, papierów wartościowych.

Czy powinienem płacić zaliczki na podatek dochodowy wynikający z PIT-38?

Nie, nie ma obowiązku zapłaty zaliczki za dochody kapitałowe w ciągu roku.

Często zadawane pytania

PIT-38 to deklaracja, za pomocą której rozliczamy dochody z zysków kapitałowych. W szczególności wykazujemy na niej dochody uzyskane ze sprzedaży papierów wartościowych, udziałów w spółkach, nabycia udziałów w spółkach/spółdzielniach oraz z odpłatnego zbycia walut wirtualnych.

PIT-38 za 2023 r. jest zeznaniem rocznym, które należy złożyć i zapłacić wynikający z niego podatek, najpóźniej do 30 kwietnia 2024 r.

Zarówno deklaracja PIT-37, jak również PIT-38 mogą zostać rozliczone „automatycznie” przez urząd skarbowy, bez ingerencji podatnika – organ wypełnia za nas zeznanie roczne w oparciu o informacje otrzymane od płatnika. W sytuacji, gdy przychody z zysków kapitałowych nie wynikają z PIT-8C, podatnik powinien rozliczyć się na PIT-38.

W przypadku transakcji z wykorzystaniem walut wirtualnych (tzw. kryptowalut) należy złożyć PIT-38. Obowiązek rozliczenia się dotyczy zarówno osób, które uzyskały przychód ze sprzedaży waluty, jak i nabywających kryptowaluty.

Informacje o rozliczeniu

Aktualności

- Co należy wiedzieć wypełniając rozliczenie PIT 2024?

- Odsetki kapitałowe w PIT 2023

- Kiedy PIT-37 i PIT-38 nie zostanie rozliczony automatycznie

- Sprzedaż rzeczy i praw majątkowych w PIT 2024

- Sposoby rozliczenia kosztów pracownika w PIT 2024 r.

- Jak rozliczyć ulgę termomodernizacyjną w PIT 2024?

- Więcej...

Zalety rozliczenia PIT z PITax.pl

korzystne rozliczenie – podpowiadamy jak zapłacić możliwie niski podatek

system zgodny z najnowszymi przepisami podatkowymi

z weryfikatorem poprawności wprowadzonych danych

z oficjalnym Urzędowym Poświadczeniem Odbioru (UPO)

Opinie użytkowników

👍, jasny , czytelny program

2024-04-17 09:15

źródło: recenzje FacebookFajny i szybki program ułatwiający rozliczenie się z US ale największy plus jest taki, że można samemu decydować o tym komu przekazać 1,5% podatku, polecam

Kasik

źródło: E-mailJakże udana pomoc dla każdego, bardziej i mniej zaawansowanych w podatkowych rozliczeniach👏👏👏Korzystam od kilku lat polecam!👍

2024-04-11 12:03

źródło: recenzje FacebookProgram jest łatwy w użyciu, przeprowadza przez proces składania deklaracji podatkowej. Korzystam od kilku lat i jestem zadowolony

2024-04-07 13:43

źródło: recenzje FacebookLepsze i pewniejsze niż e-pity

2024-04-02 09:53

źródło: recenzje Facebook👍👍Cały program jest czytelny łatwo dostępny i nie nasycony uciążliwymi reklamami

2024-03-24 13:16

źródło: recenzje FacebookBardzo dobry program. Asystent bardzo przydatny dla ludzi starszych. Polecam.

Maria

źródło: E-mailPobierz druk PIT-38 za rok 2023 obowiązujący podczas rozliczenia w 2024 r.

Sprawdź najwyżej oceniany w Polsce program do rozliczeń PIT

PITax.pl Łatwe Podatki to wygodny, szybki i darmowy sposób na Twoje PITy.

Rozlicz PIT Online