Wypełniłam PIT-36 bardzo szybko i bez problemów. Wszystko jest zrozumiałe, nie mam żadnych pytań. Bardzo dziękuję.

2025-04-26 20:15

źródło: Facebook12 000 000 Polaków skorzystało z PITax.pl

Urzędy skarbowe wypłaciły już ponad 1 000 000 000 zł zwrotu podatku podatnikom rozliczonym w PITax.pl

Data aktualizacji: 10-07-2025, 11:30

Twój e-PIT to usługa Krajowej Administracji Skarbowej (KAS), która automatycznie przygotowuje zeznania podatkowe dla osób fizycznych. Do 30 kwietnia 2026 podatnicy mogą zalogować się do e-Urzędu Skarbowego, aby zweryfikować, edytować lub zaakceptować swoje deklaracje za 2025 rok.

Do pobrania i rozliczenia Twój e-PIT można wykorzystać program Twój e-PIT rozliczenie PIT od PITax.pl, który umożliwia uwzględnienie wszystkich ulg podatkowych oraz bezpieczną wysyłkę deklaracji online do e-Urzędu Skarbowego.

Spis treści

Do kiedy można rozliczyć e-PIT w 2026 roku?

Od kiedy można rozliczyć e-PIT za 2025 rok w 2026 roku?

Co to jest Twój e-PIT?

Bezpieczeństwo rozliczenia w Twój e-PIT 2026

Wysłanie deklaracji e-PIT 2026 przez Internet

Więcej:

e-PITy 2025-2026 – szczegóły rozliczenia

Kiedy nie trzeba składać deklaracji podatkowej?

Rozliczanie e-PIT za rok 2025 rozpoczęło się w 2026 roku w terminach:

Płatnicy podatku - pracodawcy, zleceniodawcy czy ZUS - muszą wysłać formularze PIT w następujących terminach:

UWAGA: Przed rozliczeniem e-PIT poczekaj na wszystkie dokumenty od płatnika i ZUS, aby Twoje wszystkie przychody zostały uwzględnione.

Rozliczanie e-PIT za rok 2025 rozpoczęło się w 2026 roku w terminach:

Płatnicy podatków (pracodawcy, ZUS) muszą wysłać formularze PIT w następujących terminach:

Uwaga: Przed złożeniem deklaracji PIT należy poczekać na wszystkie dokumenty od płatnika i ZUS, aby uwzględnić pełne przychody.

Termin zwrotu podatku zależy od sposobu złożenia deklaracji:

Termin zwrotu podatku będzie zawsze liczony od 15 lutego, nawet jeśli deklaracja ePIT zostanie złożona wcześniej w programie online Twój e-PIT rozliczenie PIT od PITax.pl.

Twój e-PIT e-Urzędu Skarbowego to usługa elektronicznego rozliczania podatku dochodowego, prowadzona przez Ministerstwo Finansów i obsługiwana przez Krajową Administrację Skarbową. System został uruchomiony 15 lutego 2019 roku i dostępny jest co roku od 15 lutego. W roku 2026 podatnicy mogą rozliczać swój PIT online w systemie e-Urzędu Skarbowego od 15 lutego 2025 r.

Twój e-PIT e-Urzędu Skarbowego wstępnie wypełni deklaracje podatkowe dla osób fizycznych, umożliwiając ich zatwierdzenie lub edycję. System obsługuje formularze PIT-37, PIT-36, PIT-28, PIT-36L oraz PIT-38 i jest dostępny na oficjalnej stronie podatki.gov.pl.

Twój e-PIT rozliczenie PIT od PITax.pl to alternatywny dla Twój e-PIT e-Urzędu Skarbowego program do rozliczenia ePIT online, który umożliwia lepszą kontrolę nad procesem rozliczenia ePIT, wybór najkorzystniejszych dla podatnika ulg podatkowych oraz maksymalny zwrot podatku dochodowego w rozliczeniu rocznym PIT.

Aby skorzystać z systemu Twój e-PIT e-Urzędu Skarbowego, podatnik musi:

Twój e-PIT e-Urzędu Skarbowego nie jest obowiązkowy.

Podatnicy mogą także złożyć deklaracje podatkowe PIT osobiście w urzędzie skarbowym lub korzystając z bezpiecznego i łatwego programu Twój e-PIT rozliczenie PIT od PITax.pl.

Twój e-PIT e-Urzędu Skarbowego jest aktualnie bezpieczny. W przeszłości media informowały o lukach w zabezpieczeniach, które mogły umożliwiać nieautoryzowany dostęp do kont podatników. Istniało ryzyko, że osoby trzecie, np. pracodawcy, mogły uzyskać dostęp do danych finansowych swoich pracowników. Problemy te zostały naprawione i Twój e-PIT e-Urzędu Skarbowego jest według aktualnych informacji w bezpiecznym programem do rozliczeń PIT.

Twój e-PIT e-Urzędu Skarbowego przyspieszy zwrot nadpłaty podatku w stosunku do złożonej tradycyjnie deklaracji podatkowej w formie papierowej. Terminy zwrotu nadpłaty podatku dochodowego wynikają z obowiązujących przepisów (art. 77 § 1 ustawy z dnia 29 sierpnia 1997 r. – Ordynacja podatkowa Dz.U. 2023 poz. 1523, z późn. zm.). i wynoszą w roku podatkowym 2025:

e-PIT i PIT to dwie różne formy składania rozliczeń podatku dochodowego od osób fizycznych:

| Cecha | PIT (papierowy) | e-PIT (elektroniczny) |

| Forma składania | osobiście w urzędzie lub listownie | online |

| Wypełnianie danych | ręczne | częściowo automatyczne i online |

| Czas zwrotu podatku | do 90 dni | Do 45 dni |

| Dostępność | fizyczna | 24/7 online |

| Wymagane dane logowania | brak | PESEL/NIP, przychody lub Profil Zaufany |

| Szybkość i wygoda | wolniejsze, wymaga wiedzy podatkowej i doręczenia | szybsze, online, bezpieczne |

Twój PITax.pl różni się od Twój e-PIT e-Urzędu Skarbowego tym, że:

Twój e-PIT rozliczenie PIT od PITax.pl oferuje większą elastyczność i lepszą optymalizację podatkową, podczas gdy Twój e-PIT e-Urzędu Skarbowego to rozwiązanie automatyczne, ale ograniczone w zakresie personalizacji i ulg podatkowych.

Automatycznie wypełnioną e-deklarację podatnik będzie mógł zatwierdzić, zmodyfikować (tj. uzupełnić dane w deklaracji, jeśli KAS nimi nie dysponował) lub odrzucić, a następnie rozliczyć się samodzielnie.

W przypadku, gdy podatnik nie podejmie żadnych działań, wraz z końcem okresu rozliczeniowego system uzna, że podatnik zaakceptował przedstawione wyliczenia i automatycznie prześle rozliczenie do urzędu skarbowego. Pomimo zalet takiego rozwiązania należy pamiętać, że automatycznie przygotowane zeznanie może nie uwzględniać przysługujących podatnikowi ulg i odliczeń, a prawo do przekazania 1,5% dla wskazanej organizacji pożytku publicznego (OPP) może zostać niewykorzystane.

Twój e-PIT automatycznie uwzględnia jedynie część dostępnych ulg i odliczeń, dlatego zaleca się weryfikację przygotowanego przez KAS rozliczenia. Należy także zaznaczyć, że Twój e-PIT wciąż nie zapewnia rozliczenia przychodów z działalności gospodarczej i działów specjalnych produkcji rolnej (PIT-28 i PIT-36). W przypadku automatycznie przygotowanych deklaracji podatnik jest zobowiązany do uzupełnienia informacji, których KAS może nie posiadać.

Ministerstwo Finansów zapewnia, że systemy informatyczne odpowiedzialne za realizację usługi Twój e-PIT uniemożliwiają dostęp do tajemnic skarbowych dla osób nieuprawnionych, a rozwiązania informatyczne resortu zapewniają odpowiedni poziom cyberbezpieczeństwa.

Bezpieczeństwo rozliczenia w serwisie Twój e-PIT rozliczenie PIT od PITax.pl

System podatkowy Twój e-PIT rozliczenie PIT od PITax.pl działa na identycznych zasadach jak bankowość elektroniczna – ePIT-y na pitax.pl zostały zabezpieczone najwyższej klasy certyfikatem szyfrowania EV SSL używanym przez największe światowe banki.

Nasz program nie wymaga instalacji na urządzeniu użytkownika, dlatego też nie naraża jego danych podatkowych na niebezpieczeństwo. Rozliczenia e-PIT i wszystkie zawarte w nich informacje podatkowe nie są pozostawiane w pamięci komputera, na którym wypełniana jest deklaracja podatkowa, stąd też nikt niepowołany nie może uzyskać do nich dostępu (np. inni użytkownicy urządzeń).

PITax.pl nie wykorzystuje wadliwej technologii Flash Adobe, co sprawia, że jest zabezpieczony przed złośliwym oprogramowaniem, włamaniami czy też dostępem do urządzeń podatnika niepowołanych osób trzecich. PITax.pl spełnia także wszystkie wymogi GIODO oraz RODO.

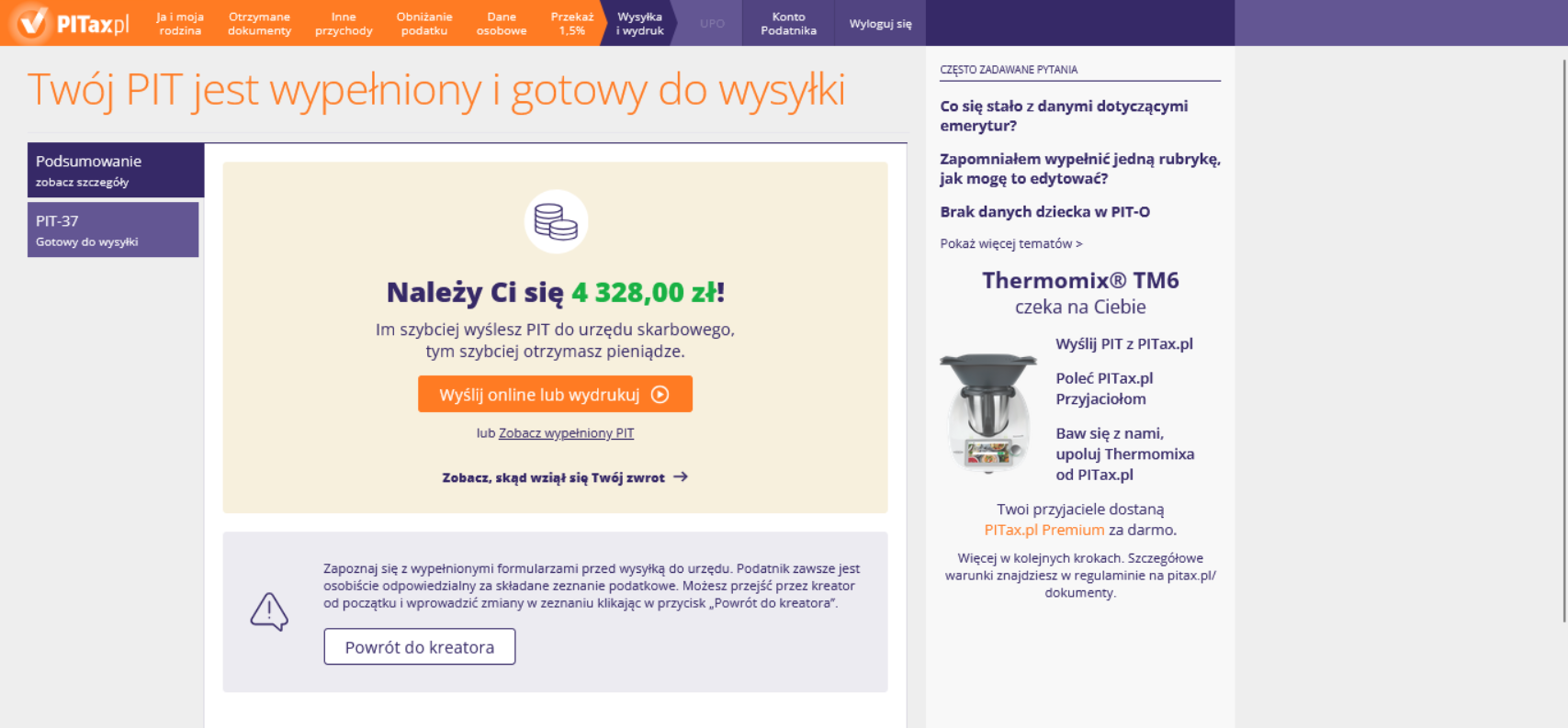

Odpowiedz na serię prostych pytań i PITax.pl wyśle Twój PIT do urzędu skarbowego!

PIT w kilka minutWysłanie deklaracji e-PIT online w usłudze Twój e-PIT następuje w dwóch przypadkach:

Po zakończonym rozliczeniu użytkownik systemu PITax.pl może wysłać deklarację podatkową przez Internet lub wydrukować formularz PIT, a następnie przekazać go do urzędu skarbowego osobiście lub pocztą.

PITax.pl umożliwia wysyłkę wszystkich deklaracji podatkowych: PIT 37, PIT-36 i PIT-36L, PIT-38, PIT-39, PIT-28 wraz z załącznikami.

Co roku w systemie PITax.pl użytkownicy z powodzeniem składają setki tysięcy e-deklaracji. Jeszcze przed wysyłką PITax.pl weryfikuje poprawność danych wprowadzonych do rozliczenia podatkowego i informuje na temat przebiegu komunikacji z serwerami Ministerstwa Finansów. Cała procedura kończy się wysłaniem e-maila na konto użytkownika z automatycznym potwierdzeniem odbioru UPO.

Elektroniczne rozliczenie PIT wymaga od podatnika wyboru odpowiedniej deklaracji PIT. W zależności od rodzaju uzyskanego dochodu należy sięgnąć po określony formularz PIT.

PIT‑37 jest najpopularniejszym formularzem podatkowym w Polsce. Służy on do rozliczenia dochodów z pracy, emerytur, rent, umów o dzieło/zlecenie, działalności wykonywanej osobiście oraz z praw autorskich.

Jeśli oprócz dochodów przypisanych do PIT-37 osiągnięto dochody z działalności gospodarczej opodatkowane wg skali podatkowej, dochody z pracy za granicą, z działów rolnych, z najmu profesjonalnego opodatkowanego wg skali podatkowej lub uwzględniane są zarobki małoletnich dzieci – wszystkie (również te przynależne do PIT‑37) wykazujemy tylko i wyłącznie na deklaracji PIT‑36.

Z kolei, jeśli uzyskano dochody z działalności gospodarczej opodatkowanej ryczałtem od przychodów ewidencjonowanych, z najmu prywatnego lub ze sprzedaży produktów pochodzących z własnej uprawy, należy sięgnąć po PIT‑28.

W przypadku działalności gospodarczej i działów specjalnych produkcji rolnej opodatkowanych podatkiem liniowym, czyli 19-procentową stawką podatku, należy wybrać PIT‑36L.

Pozostałe deklaracje służące do rozliczenia rocznego to PIT‑38 w przypadku dochodów z giełdy oraz PIT‑39 w przypadku dochodów z nieruchomości.

Chcesz sprawdzić jakie ulgi i odliczenia możesz uzyskać za 2025 rok?

Sprawdź teraz!Niezależnie od mechanizmu działania usługi Twój e-PIT są sytuacje, w których w ogóle nie ma konieczności rozliczania deklaracji podatkowej PIT. Można podzielić je na trzy kategorie:

Jeśli podatnik uzyskuje tylko i wyłącznie dochody wolne od podatku – nie ma obowiązku składania deklaracji PIT. Dochody zwolnione z opodatkowania są wymienione w art. 21 ustawy o PIT. Do dochodów tych zaliczamy m.in.:

Art. 21 ustawy o PIT wymienia ok. 140 rodzaju dochodów wolnych od podatku.

Jeśli zeznanie podatkowe przygotowuje urząd skarbowy na podstawie informacji PIT40A/11A od organu rentowego, a przychody podatnika mieszczą się w zakresie rozliczenia PIT-37, obowiązek złożenia deklaracji nie występuje.

Wygrane w kasynie, wideoloteriach, grach na automatach, w grach w bingo pieniężnych i fantowych nie są opodatkowane.

Od wygranych w lotto organizator sam pobiera podatek i zmniejsza o tę kwotę nagrodę. Z kolei wygrane w konkursach w mediach są wolne od podatku do kwoty 2000 zł.

Dochodów z powyższych nagród nie wykazujemy w PIT.

Źródła:

Ustawa o podatku dochodowym z dnia 26 lipca 1991 r. (PDF) - Zobacz

Do Portalu Podatnika możemy zalogować się w 2025 roku na następujące sposoby: przez login.gov.pl, tj. przez profil zaufany, e-dowód lub bankowość elektroniczną danymi podatkowymi (PESEL lub NIP i kwota przychodów z 2024 roku.

Po zalogowaniu się do Portalu Podatnika podatnicy mają do wyboru trzy drogi: Nie robić nic (w tym wypadku deklaracja zostanie automatycznie wysłana przez Internet do Urzędu Skarbowego sprawdź do kiedy rozliczyć PITy 2026). Zmodyfikować e-PIT bezpośrednio w Portalu Podatnika. Odrzucić wypełniony epit i rozliczyć deklarację samodzielnie.

Twój e-PIT rozlicza w 2026 roku tylko przychody wykazywane w formularzu PIT-37, PIT-28, PIT36 i PIT-38. Obliczane są one na podstawie PIT-11, PIT-40A/11A i PIT-8C (jednego lub kilku) dostarczonego do urzędu skarbowego przez płatnika.

Podstawowa wyliczona wersja formularza zawiera możliwość odliczenia najpopularniejszych ulg na dzieci, ulgi rehabilitacyjnej oraz na ulgi na Internet, a także odliczenia, darowizny na określone cele, IKZE.

Wstępnie wypełniony formularz może już zawierać niektóre ulgi uwzględnione na podstawie danych dostarczonych uprzednio przed podatnika. Usługa Twój e-PIT automatycznie uwzględnia kwotę wolną od podatku.

Tak, wspólne rozliczenie z małżonkiem jest możliwe. Aby to zrobić, należy zmodyfikować sporządzony e-PIT w systemie i uzupełnić go o stosowne dane. Zeznanie roczne w usłudze Twój e-PIT zostanie automatycznie wypełnione indywidualnie, nawet jeśli w ubiegłym roku małżonkowie rozliczali się wspólnie, jednak sposób rozliczenia można zmienić na wspólny.

Zmiany w usłudze Twój e-PIT wprowadza się do deklaracji po zalogowaniu do Portalu Podatnika. W ramach modyfikacji deklaracji możemy podać właściwą wartość przychodu/dochodu czy np. rozliczyć się wspólnie z małżonkiem bądź skorzystać z dodatkowych ulg oraz odliczeń.

Usługa Twój e-PIT umożliwia wyłącznie osobiste zeznanie podatkowe. Wyjątkiem jest rozliczenie wspólne z małżonkiem (wtedy na jednym formularzu rozliczają się dwie osoby).

Zalety rozliczenia PIT z PITax.pl

korzystne rozliczenie – podpowiadamy jak zapłacić możliwie niski podatek

system zgodny z najnowszymi przepisami podatkowymi

z weryfikatorem poprawności wprowadzonych danych

z oficjalnym Urzędowym Poświadczeniem Odbioru (UPO)

Aktualności

Opinie użytkowników

Wypełniłam PIT-36 bardzo szybko i bez problemów. Wszystko jest zrozumiałe, nie mam żadnych pytań. Bardzo dziękuję.

2025-04-26 20:15

źródło: FacebookGenialna aplikacja. Po raz pierwszy skorzystałam i bez problemu wypełniła PIT i wysłała do US. Wielkie dzięki dla twórców tej aplikacji.

2025-04-24 16:30

źródło: FacebookZ PITAX rozliczenie PIT naprawdę może być przyjemne ! Szybko, łatwo i bez stresu .

2025-04-22 11:37

źródło: FacebookFajny i szybki program ułatwiający rozliczenie się z US ale największy plus jest taki, że można samemu decydować o tym komu przekazać 1,5% podatku, polecam

Kasik

źródło: E-mailBardzo prosta w obsłudze, szybka i pomocna! Polecam👍

2025-04-08 09:26

źródło: FacebookZnakomity program. Polecam🙂

2025-04-02 19:59

źródło: FacebookFajny, intuicyjny program. Nawet laik potrafi rozliczyć PIT z tym programem

2025-03-30 09:51

źródło: Facebook

PITax.pl to wygodny, szybki i darmowy sposób na Twoje PITy.

Rozlicz PIT OnlinePodatek PIT

O firmie

Wynagrodzenie

Kalkulatory

Popularne ulgi

Pobierz aplikację: