Data aktualizacji: 27-04-2026, 20:22

Rozlicz PIT Online 2026/2027 z PITax Twoje rozliczenie PIT szybko i bez problemu. Zapraszamy do przewodnika przeprowadzającego przez darmowe rozliczenie przez internet, w którym znajdziesz wszystkie informacje potrzebne do wypełnienia i wysłania deklaracji PIT w 2027 roku elektronicznie. Rozlicz swój PIT bez pobierania, bez logowania do Twój e-PIT i bez podpisu!

PIT Online 2027 za 2026 – bezpieczne i darmowe rozliczenie PIT krok po kroku

Jak rozliczyć PIT przez Internet? Poradnik wypełnienia - przekonaj się, że PIT online jest łatwy, wygodny i bezpieczny.

Rozliczenie deklaracji online wymaga przygotowania odpowiednich danych i dokumentów. Oto kilka kroków, które pomogą Ci rozliczyć PIT szybko i bez problemów.

- Przygotuj swój PIT za zeszły rok oraz PIT-11 lub inne zestawienie przychodów z 2026 roku.

- Zaloguj się w systemie PITax Twoje rozliczenie PIT lub załóż konto.

- Wybierz odpowiednią formę rozliczenia (dla siebie, dla znajomego, wspólnie).

- Odpowiedz na pytania dotyczące rozliczenia, ulg i przychodów.

- Przepisz dane z PIT-11 lub innego zestawienia przychodów z zeszłego roku.

- Uwzględnij kwotę ulg, kosztów uzyskania przychodu i innych odliczeń

- Wybierz OPP (Organizację Pożytku Publicznego), której przekazujesz 1,5% podatku.

- Wyślij PIT Online do Urzędu Skarbowego, uwierzytelniając go przychodem z poprzedniego roku.

- Pobierz UPO; Urzędowe Poświadczenie Odbioru.

Spis treści:

Jak rozliczyć PIT 2026/2027 Online?

Jak wysłać PIT przez Internet?

UPO – urzędowe poświadczenie odbioru

Ulgi i odliczenia

Wybór Urzędu Skarbowego

Usługa e-PIT

Korekta PIT przez Internet

Rozliczenie PIT online wspólnie z małżonkiem

Częste pytania:

Jakich dokumentów potrzebuję żeby rozliczyć PIT online?

Do kiedy należy wysłać PIT przez Internet?

Kiedy dostanę zwrot podatku?

Jak sprawdzić status złożonej deklaracji?

Jak podpisać deklarację online?

Jak rozliczyć darmowy PIT 2027 za 2026 Online?

Rozliczenie PIT online za 2026 jest niewątpliwie łatwiejsze oraz szybsze, niż wypełnianie PIT ręcznie i osobiste składanie w urzędzie skarbowym. Do darmowego rozliczenia PIT online niezbędny jest zaufany program do PIT, np. PITax Twoje rozliczenie PIT. Gdy już znajdziemy program, który spełnia nasze wymagania, możemy rozpocząć wypełnianie PIT przez internet. Oczywiście możemy dokonać bezpłatnego rozliczenia deklaracji za pośrednictwem Twój e-PIT, lecz w takim wypadku narażamy się na pominięcie przysługujących nam odliczeń oraz uprawnień podatkowych.

Wypełnienie PIT online polega na odpowiadaniu na pytania zadawane przez kreator - na podstawie odpowiedzi program PITax Twoje rozliczenie PIT wygeneruje gotowy PIT w wersji online, który możemy wysłać do urzędu przez internet lub wydrukować za darmo - jeśli wszystkie dane będą się zgadzać, lub wybrać opcję korygowania od początku - gdy zauważymy błędne dane.

Jeżeli zdecydujemy się wysłać PIT 2026 online - niezbędna jest kwota przychodu z ubiegłorocznego roku, jest to tzw. podpis online, są to dane autoryzacyjne potwierdzające naszą tożsamość.

Polecamy wypełnić PITy online razem z PITax Twoje rozliczenie PIT - dany program do PIT zapamiętuje odpowiedni przychód z poprzedniego roku, aby użytkownik nie musiał sobie zaprzątać głowy formalnościami.

Jak wysłać darmowy PIT 2027 przez Internet?

Aby wysłać darmowe rozliczenie PIT 2027, niezbędne jest podanie kwoty przychodu ubiegłorocznego PIT. Jest to tzw. podpis online, który ma na celu poświadczenie tożsamości osoby wysyłającej PIT. Kwota weryfikacyjna jest wymagana niezależnie od tego, z jakiego programu do rozliczenia PIT skorzystamy - dotyczy to również wypełniania deklaracji w Twój e-PIT.

Jeżeli w zeszłym roku składaliśmy PIT-37 wówczas należy podać wartość z pola 72 lub 36 lub 38 lub 40. Jeżeli jednak w zeszłorocznym zeznaniu występowaliśmy jako małżonek wówczas należy podać wartość z pozycji 106 lub 37 lub 39 lub 41 (gdy rozliczenie było lub jest wspólne kwot nie należy sumować - podajemy przychód tylko tej osoby, która w obecnym roku występuje jako podatnik).

Jeżeli składaliśmy inny PIT wówczas jako kwotę przychodu za poprzedni rok należy rozumieć w przypadku:

- PIT-28 pozycję 50,

- PIT-36 pozycję 125 lub 61 lub 63 lub 65 jeżeli w zeznaniu za 2025 rok był podatnikiem albo pozycję 187 lub 62 lub 64 lub 66 - jeżeli w zeznaniu za 2025 rok podatnik występował jako małżonek;,

- PIT-36L pozycję 21 lub 26,

- PIT-38 pozycję 24 lub 34,

- PIT-39 pozycję 20,

- PIT-40 pozycję 57,

- PIT-40A pozycję 36 i 38.

c) Gdy w ubiegłym roku nie składaliśmy PIT- u - jako kwotę przychodu należy podać "0" (zero).

Natomiast, gdy w zeszłym roku składaliśmy kilka PIT-ów - należy podać kwotę tylko z jednego zeznania - przepisy nie określają, które zeznanie ma pierwszeństwo, dlatego należy próbować, aż natrafimy na odpowiednie zeznanie.

Więcej informacji na temat weryfikacji online podatnika rozliczającego się drogą elektroniczną, znajdziesz w poradniku: Jak podpisać deklarację PIT?

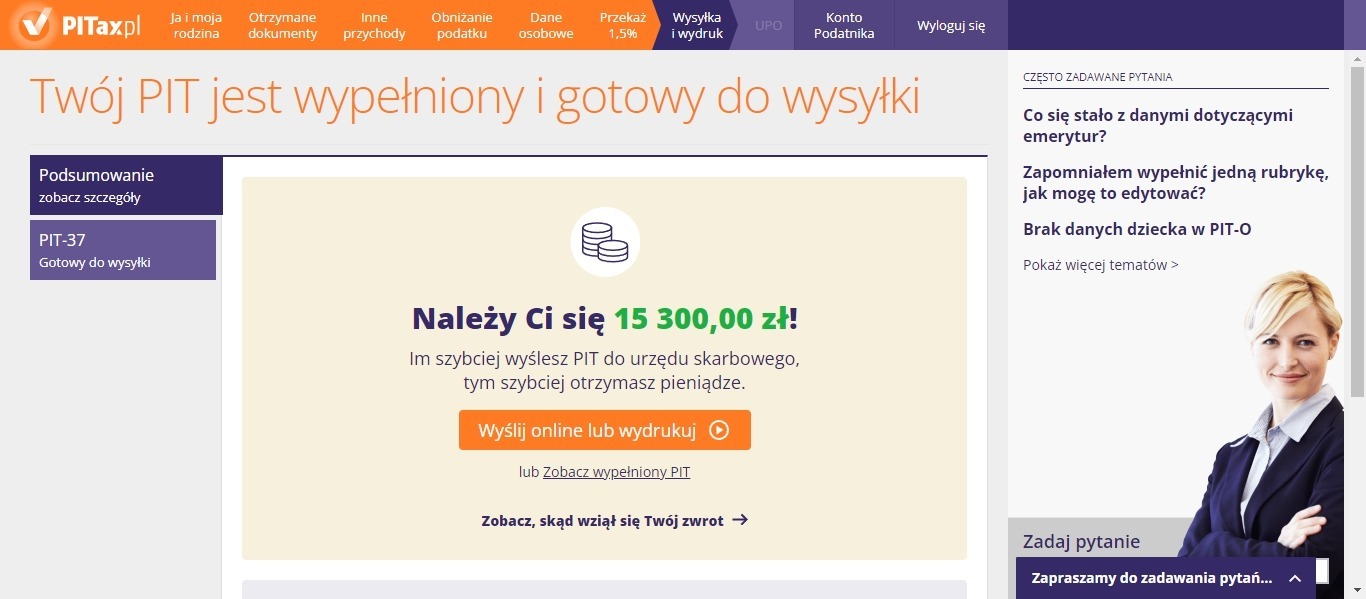

UPO – Urzędowe Poświadczenie Odbioru w 2027 roku

UPO, czyli Urzędowe Poświadczenie Odbioru to dokument wydawany przez Ministerstwo Finansów w formie PDF po rozliczeniu PIT Online. Jest to oficjalne potwierdzenie poprawnie złożonej deklaracji elektronicznej, jednak należy pamiętać, że nie oznacza, że nie popełniono w zeznaniu błędów, które będzie trzeba poprawić za pomocą korekty PIT.

PDF do pobrania otrzymamy wraz z zakończeniem procesu rozliczenia PIT online. Dokument powinniśmy przechowywać co najmniej 5 lat na wypadek kontroli lub wyjaśnień w Urzędzie Skarbowym. Więcej o dokumencie przeczytasz na naszej stronie poświęconej UPO.

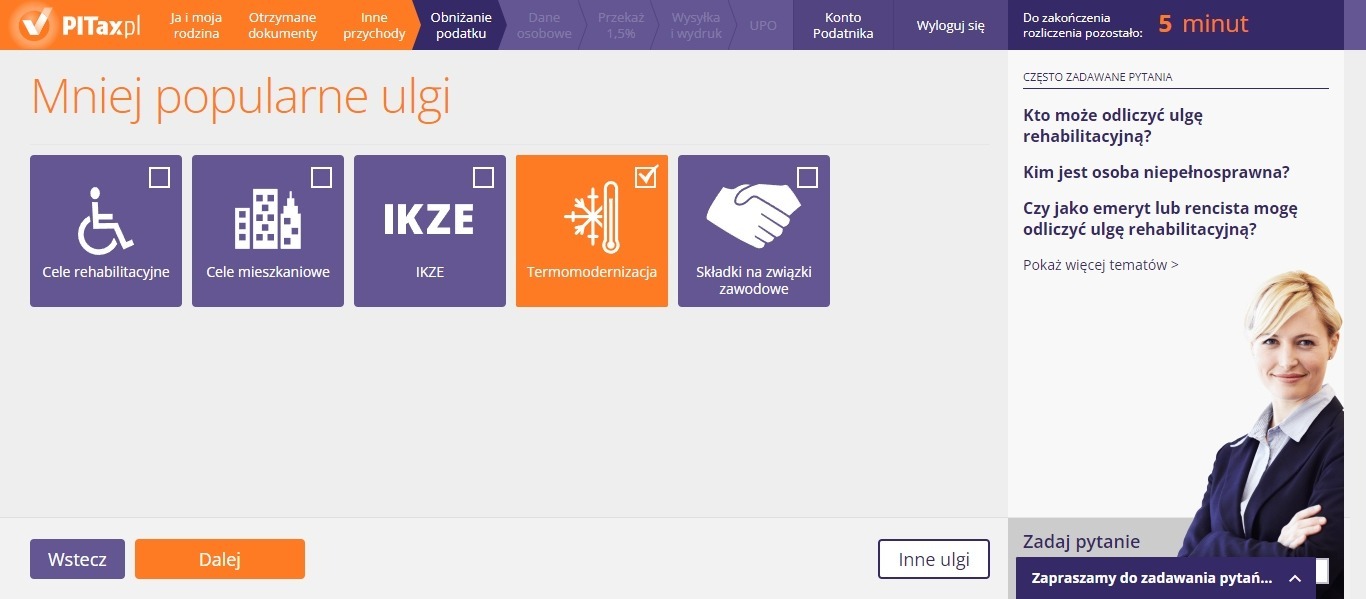

Typ ulg podatkowych, możliwych do rozliczenia przez internet zależy od wybranego narzędzia. Rządowy system Twój e-PIT oblicza automatycznie składki na ZUS i NFZ, czy np. ulgę na dzieci do momentu ukończenia 25. roku życia. W większości przypadków samodzielnie musimy wprowadzać informacje o rodzajach odliczeń.

Dlatego należy pamiętać, że w systemie Twój e-PIT samodzielnie musimy uwzględnić odliczenia, jeżeli chcemy skorzystać z ulgi prorodzinnej lub: rehabilitacyjnej, abolicyjnej, internetowej, z tytułu opłacania składek na IKZE, budowlanej i innej, do której posiadamy prawo nabyte w latach wcześniejszych, albo z tytułu darowizn na cele: krwiodawstwa, pożytku publicznego, kultu religijnego i charytatywno – opiekuńcze kościołów.

W systemie PITax Twoje rozliczenie PIT rozliczający ma pełną dowolność uwzględniania ulg podatkowych, a dzieje się to na etapie odpowiedzi na pytania w kreatorze rozliczenia. Wszystkie załączniki dodawane są automatycznie i wypełniane na podstawie danych przekazanych przez podatnika.

Chcesz sprawdzić jakie ulgi i odliczenia możesz uzyskać za 2026 rok?

Sprawdź teraz!Wybór Urzędu Skarbowego

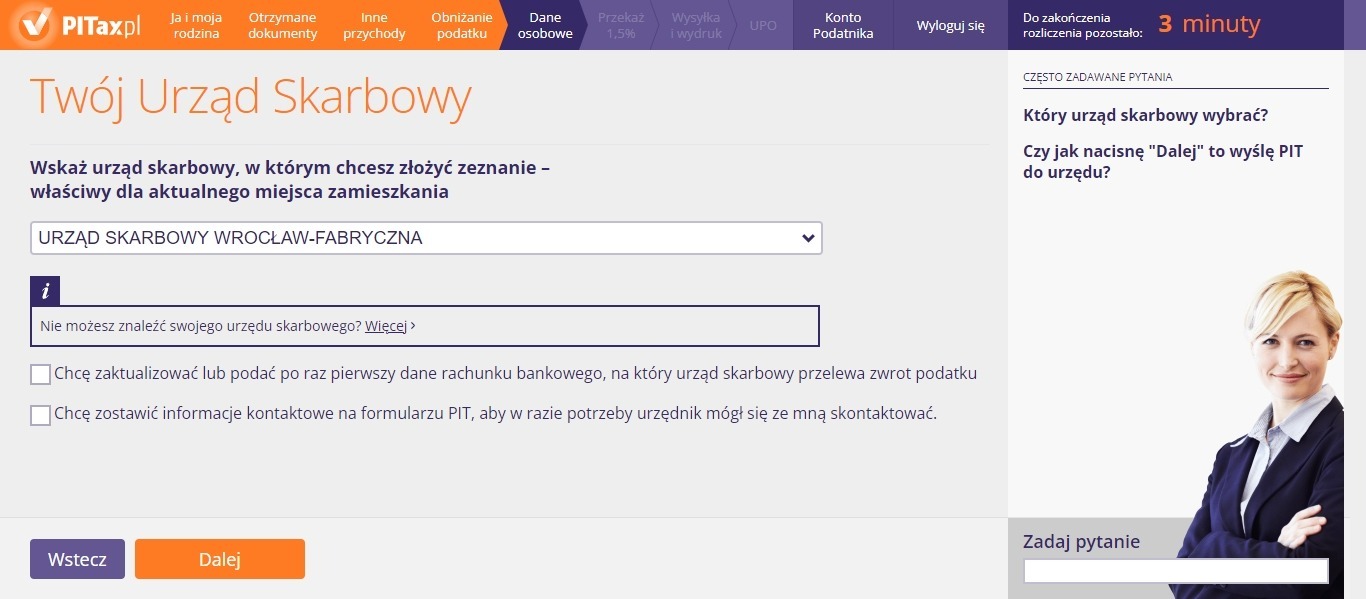

PIT online za 2027 rok, jak i składany osobiście należy wysłać do urzędu skarbowego, który był właściwy dla podatnika wg jego miejsca zamieszkania na dzień złożenia zeznania podatkowego.

Gdy zmieniliśmy adres zamieszkania, to w naszym rozliczeniu rocznym zawsze wpisujemy adres aktualny (znaczenie ma adres zamieszkania, a nie zameldowania). Natomiast nasz PIT składamy do urzędu skarbowego właściwego dla nas na dzień złożenia zeznania.

Małżonkowie rozliczający się razem wybierają dowolny urząd skarbowy (żony lub męża) i tam wysyłają swój PIT. Jeżeli chcą, to mogą wysłać do urzędu, w którym dotychczas się rozliczali, pisemną informację o rozliczeniu się w urzędzie małżonka. Nie jest to jednak konieczne.

Usługa e-PIT w 2027 roku

W 2026 roku Ministerstwo Finansów uruchomiło dla podatników usługę e-PIT dnia 15 lutego. Usługa ta automatycznie wypełnia za nas deklarację PIT-37 lub PIT-38 i wysyła do Urzędu Skarbowego. W 2027 roku usługa rozszerzona zostanie o kolejne deklaracje PITy: 36, 36L

Wysłanie deklaracji online według założeń programu dzieje się w dwóch przypadkach:

- W przypadku gdy podatnik nie zrobi nic (wtedy druk zostanie wysłany automatycznie w ostatni dzień upływu terminu na złożenie deklaracji).

- W przypadku wprowadzenia zmian i akceptacji zmodyfikowanego e-pitu.

Jeśli zorientowaliśmy się, że w PIT, który już złożyliśmy w urzędzie przez internet, zapomnieliśmy wpisać dodatkowe przychody lub odliczyć jakąś ulgę, to zawsze możemy złożyć korektę PIT. Na korektę rozliczenia rocznego mamy 5 lat od dnia złożenia błędnego PIT-u, jednak najlepiej ją złożyć tuż po wykryciu nieścisłości. Korekta nie będzie skuteczna, gdy urząd już powziął kontrolę względem nas.

Jeśli w rozliczeniu rocznym PIT rozliczyliśmy się indywidualnie, a chcielibyśmy jednak wybrać inny sposób rozliczenia, to wtedy na korektę w tym zakresie mamy czas do 30 kwietnia danego roku, chyba że ostatni dzień terminu przypada na dzień wolny od pracy. Wtedy jesteśmy zobowiązani do złożenia rocznego zeznania najpóźniej do pierwszego roboczego dnia następującego po 30 kwietnia - np. w 2027 r. ostatnim dniem terminu będzie 30 kwietnia 2027 r.

Możemy również złożyć korektę PIT online w zakresie dopisania lub zmiany OPP, dla której chcemy oddać 1,5% - na korektę w tym zakresie mamy czas do końca maja danego roku.

Korektę można złożyć zarówno papierowo, jak i online. Nie ma znaczenia, czy PIT, który chcemy skorygować był złożony drogą elektroniczną, czy osobiście w urzędzie. A zatem dla PIT-u wysłanego online możemy złożyć korektę online, jak i papierowo. I tak samo dla PIT-u złożonego osobiście - tu również korektę możemy złożyć przez internet, jak i wydrukować i zanieść do urzędu.

Odpowiedz na serię prostych pytań i PITax wyśle Twój PIT do urzędu skarbowego!

PIT w kilka minutRozliczenie PIT online wspólnie z małżonkiem

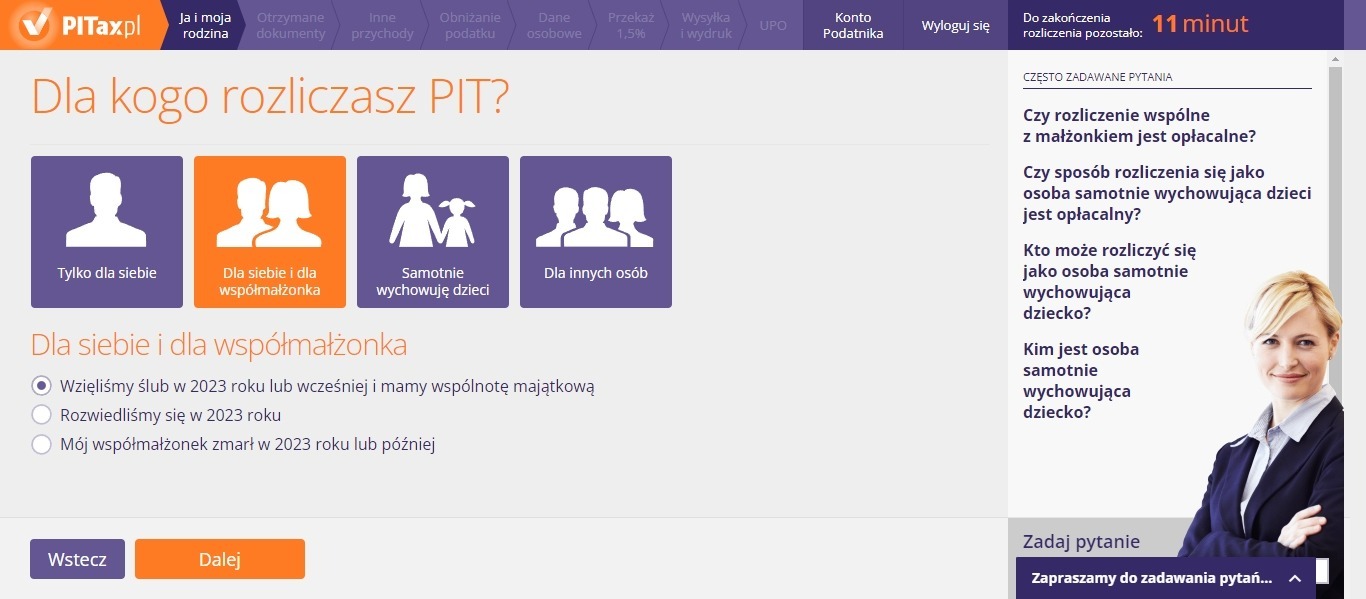

PIT 2026/2027 Online możemy rozliczyć także wspólnie z małżonkiem. Aby to zrobić w programie PITax Twoje rozliczenie PIT należy wybrać odpowiednią opcję podczas przechodzenia przez kreator rozliczenia deklaracji.

Wspólną deklarację możemy możemy podpisać danymi jednego małżonka, nie potrzeba także dodatkowych deklaracji ani pełnomocnictwa.

O czym powinieneś wiedzieć przed złożeniem darmowego PIT za 2026 r. w 2027 r. online?

Aby rozliczyć PIT za 2026 r. za darmo należy dysponować danymi podatkowymi za ubiegły rok. Możemy je uzyskać na kilka sposobów:

- sprawdzając łączną wartość przychodu w deklaracji PIT za 2026 r.,

- weryfikując dokumenty otrzymane od płatnika podatku PIT i składek na ubezpieczenia społeczne i zdrowotne (np. PIT-11, PIT-11A/PIT-40A),

- korzystając z innych dokumentów wskazujących na wysokość przychodu za miniony okres rozliczeniowy.

Do kiedy należy wysłać PIT przez Internet?

Terminy rozliczenia dla deklaracji elektronicznych są takie same, jak w przypadku złożenia PIT w urzędzie lub za pośrednictwem poczty, a więc:

- PIT-11 (dla pracodawców) – do końca stycznia 2027 roku należy wysłać informację do urzędu skarbowego, natomiast podatnik powinien otrzymać PIT-11 nie później niż do ostatniego dnia lutego;

- PIT: 28, 28S, 36, 36L, 37, 38, 39 – do 30 kwietnia 2027 roku.

- korekta PIT w zakresie 1,5% dla OPP - do 1 czerwca [rok-sezonu r.]

Jeżeli ostatni dzień miesiąca jest dniem wolnym, termin przesuwa się na kolejny roboczy dzień. Sprawdź artykuł: Wszystkie zeznania podatkowe PIT z jednolitym terminem złożenia do US

Na zwrot podatku urzędy mają trzy miesiące od dnia otrzymania naszego PIT, dlatego im szybciej wyślemy PIT, tym szybciej otrzymamy zwrot podatku.

Zwrot podatku za 2026 rok może być nam dostarczony na trzy sposoby - w zależności

od naszej woli:

- zwrot podatku na konto bankowe.

- zwrot podatku na nasz adres pocztowy.

- zwrot podatku w kasie urzędu skarbowego.

Najkorzystniejszą formą jest zwrot na konto bankowe - jeśli chcemy otrzymać zwrot podatku tą drogą musimy złożyć w urzędzie ZAP-3.

Druk ten wystarczy złożyć w urzędzie jeden raz. W przypadku zwrotów pocztą - kwota zwrotu jest pomniejszana o opłaty pocztowe, natomiast aby odebrać zwrot w urzędzie, należy się w nim wstawić w wyznaczonym przez urząd dniu.

Jeśli urząd spóźni się z ustawowym 3-miesięcznym terminem – przysługująca nam kwota wynikająca z zeznania rocznego powinna być powiększona o odsetki z tytułu należności za zwłokę.

Czy mogę się upewnić, że PIT został doręczony do mojego urzędu skarbowego?

Zapewnieniem, że deklaracja została poprawnie złożona drogą elektroniczną jest UPO (Urzędowe Poświadczenie Odbioru, wystawiane w formie PDF przez Ministerstwo Finansów. Każdy dokument ma swój unikalny identyfikator i datę zarejestrowania deklaracji w systemie.

Należy pamiętać, że podatnik ma obowiązek przechowywać deklaracje i każdego rodzaju potwierdzenia przez co najmniej 5 lat.

Jak podpisać deklarację online?

Do podpisania deklaracji niezbędna jest kwota przychodu z ubiegłorocznego formularza PIT. W przypadku rozliczeń za 2024 r. (składane w 2025 r.) dla PIT-37 są to pozycje 36/38/40/72 lub 37/39/41/106, PIT-28, poz. 50, PIT-36 poz. 61/63/65/125 (jeżeli w zeznaniu występował jako podatnik) lub 62/64/66/187 (jeżeli w zeznaniu występował jako małżonek), PIT-36L pozycję 21 lub pozycja 26, PIT-38 poz. 24 lub 34, PIT-39 poz. 20.

Gdy w ubiegłym roku nie składaliśmy PIT- u - jako kwotę przychodu należy podać "0" (zero).

Więcej:

Ustawa o rozliczeniu podatku dochodowego od osób fizycznych (PDF) - link

Często zadawane pytania

Jakich dokumentów potrzebuję żeby rozliczyć PIT online?

Aby rozliczyć deklarację PIT elektronicznie niezbędna jest poprzednio składana deklaracja podatkowa (kwotę przychodu potrzebujemy, aby podpisać wysyłany druk), PIT-11 lub inny dokument zawierający informację o przychodzie osiągniętym w minionym roku.

Do kiedy należy wysłać PIT przez Internet?

Terminy rozliczenia dla deklaracji elektronicznych są takie same, jak w przypadku złożenia PIT bezpośrednio w urzędzie lub za pośrednictwem poczty, a więc:

- PIT-11 wysyła się do urzędu skarbowego - do końca stycznia 2027 roku, a do pracownika - do końca lutego 2027 roku.

- PIT-28, PIT-36, PIT-36L, PIT-37, PIT-38, PIT-39 do 30 kwietnia 2027 roku.

Jak sprawdzić status złożonej deklaracji?

Potwierdzeniem poprawnie przesłanej deklaracji drogą elektroniczną jest UPO (Urzędowe Poświadczenie Odbioru, wystawiane w formie PDF przez Ministerstwo Finansów). Każdy dokument ma swój unikalny identyfikator i datę zarejestrowania deklaracji w systemie.

Należy pamiętać, że podatnik ma obowiązek przechowywać deklaracje i każdego rodzaju potwierdzenia przez co najmniej 5 lat, licząc od końca roku, w którym składa deklarację roczną.

Jak długo czeka się na zwrot podatku?

Termin zwrotu podatku jest uzależniony od sposobu złożenia deklaracji. W przypadku złożenia deklaracji bezpośrednio w urzędzie skarbowym lub pocztą zwrot podatku nastąpi nie później niż po 3 miesiącach, w przypadku deklaracji składanych elektronicznie – 45 dni. Na szybszy zwrot podatku mogą liczyć posiadacze Karty Dużej Rodziny (KDR) - 30 dni.

Zalety rozliczenia PIT z PITax

korzystne rozliczenie – podpowiadamy jak zapłacić możliwie niski podatek

system zgodny z najnowszymi przepisami podatkowymi

z weryfikatorem poprawności wprowadzonych danych

z oficjalnym Urzędowym Poświadczeniem Odbioru (UPO)

Aktualności

- Zegarek i koszty uzyskania przychodu w PIT przedsiębiorcy

- Zabezpieczenie przyszłego zobowiązania podatkowego dla podatnika – wyrok WSA we Wrocławiu

- Ryczałt od najmu i usług – wyższe stawki podatku w 2027 r.

- Benefity dla współpracowników B2B mogą stanowić koszty uzyskania przychodu w CIT – analiza interpretacji indywidualnej

- Współpraca B2B czy zatrudnienie – analiza opłacalności, zestawienie wad i zalet dla pracodawcy i wykonawcy oraz ocena ryzyka kontroli

- Najniższa krajowa 2027 – dla kogo, ile wynosi brutto i netto?

- Więcej...

Opinie użytkowników