7 milionów Polaków skorzystało z PITax w 2025 r.

Urzędy skarbowe wypłaciły już ponad MILIARD zł zwrotu podatku podatnikom rozliczonym w PITax

Rozlicz PIT-28 online za 2025 rok i sprawdź ulgi

Data aktualizacji: 27-04-2026, 20:40

Formularz PIT-28 za 2025 rok należy rozliczyć w okresie od 15 lutego do 30 kwietnia 2026 roku. Obowiązek ten dotyczy osób fizycznych, które wybrały opodatkowanie w formie ryczałtu od przychodów ewidencjonowanych. Do tej grupy należą przede wszystkim przedsiębiorcy prowadzący jednoosobową działalność gospodarczą, wspólnicy spółek cywilnych i jawnych oraz osoby osiągające przychody z najmu prywatnego.

Deklarację można złożyć elektronicznie – za pomocą programu PITax Twoje rozliczenie PIT lub przez e-Urząd Skarbowy – albo w formie papierowej, wysyłając dokument do właściwego urzędu skarbowego.

Artykuł przedstawia najważniejsze informacje o obowiązkach podatników, terminach rozliczenia, możliwych ulgach oraz zasadach poprawnego wypełniania druku PIT-28.

SPIS TREŚCI

PIT-28: co to jest, dla kogo i kiedy użyć?

PIT-28 2025/2026 – czas, okres i terminy rozliczenia

Jak rozliczyć PIT-28 w 2026 roku?

PIT-28: jakie ulgi i zwolnienia w 2026 roku?

Druk PIT-28: wersje, załączniki, części i pozycje

PIT-28: co to jest, dla kogo i kiedy użyć?

Formularz PIT-28 służy do rozliczania przychodów opodatkowanych ryczałtem od przychodów ewidencjonowanych. W tej części artykułu wyjaśniamy, kto ma obowiązek złożenia tej deklaracji i kiedy należy ją stosować.

PIT-28 dotyczy osób, które osiągają przychody z działalności gospodarczej rozliczanej ryczałtem, ze spółek cywilnych lub jawnych, a także z najmu prywatnego. Wskazujemy też przypadki, w których należy wybrać inny formularz — np. PIT-36, PIT-36L, PIT-37, PIT-38 lub PIT-39 — oraz sytuacje wymagające szczególnej uwagi przy składaniu PIT-28.

Formularz PIT-28 składają podatnicy korzystający z ryczałtu: przedsiębiorcy prowadzący jednoosobową działalność, wspólnicy spółek cywilnych i jawnych oraz osoby uzyskujące przychody z najmu. Nie dotyczy on osób objętych innymi formami opodatkowania lub wyłączonych z ryczałtu.

PIT-28 – co to jest?

PIT-28 to formularz rocznego zeznania podatkowego przeznaczony dla osób fizycznych, które rozliczają się na zasadzie ryczałtu od przychodów ewidencjonowanych. Ryczałt oznacza opodatkowanie całego przychodu według stawek określonych ustawowo, bez prawa do odliczenia kosztów jego uzyskania.

Formularz PIT-28 pozwala na skorzystanie z wybranych ulg i odliczeń. Podatnik może odliczyć m.in. zapłacone składki na ubezpieczenia społeczne (ZUS), składkę zdrowotną oraz wydatki objęte ulgą termomodernizacyjną.

Dla kogo jest PIT-28?

Deklarację PIT-28 składają wyłącznie podatnicy opodatkowani ryczałtem od przychodów ewidencjonowanych, w tym:

- przedsiębiorcy prowadzący jednoosobową działalność gospodarczą, którzy wybrali ryczałt jako formę opodatkowania,

- wspólnicy spółek cywilnych lub jawnych osób fizycznych, jeżeli spółka rozlicza się ryczałtem (każdy wspólnik składa osobny PIT-28),

- osoby fizyczne osiągające przychody z prywatnego najmu, dzierżawy, podnajmu i umów pokrewnych, opodatkowanych ryczałtem,

- przedsiębiorstwa w spadku, które składają formularz PIT-28S za okres od dnia otwarcia spadku do końca roku podatkowego.

PIT-28 a PIT-37 – jakie są podobieństwa i różnice?

Formularze PIT-28 i PIT-37 różnią się zakresem źródeł przychodu oraz zasadami opodatkowania, ale mogą być składane równolegle przez jednego podatnika.

- PIT-28 służy do rozliczenia przychodów opodatkowanych ryczałtem, bez możliwości uwzględnienia kosztów uzyskania przychodu ani kwoty wolnej od podatku.

- PIT-37 dotyczy dochodów ze stosunku pracy, umów cywilnoprawnych, emerytur i rent, gdzie uwzględnia się koszty uzyskania przychodu oraz kwotę wolną od podatku.

Podatnik osiągający zarówno przychody z działalności ryczałtowej, jak i ze stosunku pracy, ma obowiązek złożenia obu formularzy.

Kiedy zamiast PIT-28 rozliczać PIT-36, PIT-36L, PIT-38 lub PIT-39?

Podatnik nie powinien korzystać z formularza PIT-28, jeśli forma opodatkowania lub źródło przychodu wymaga innej deklaracji. W zależności od sytuacji należy złożyć:

- PIT-36, gdy działalność gospodarcza jest opodatkowana na zasadach ogólnych (skala podatkowa),

- PIT-36L, gdy przedsiębiorca rozlicza się podatkiem liniowym według stawki 19%,

- PIT-38, gdy wystąpiły dochody z odpłatnego zbycia papierów wartościowych lub udziałów,

- PIT-39, gdy sprzedano nieruchomość przed upływem 5 lat od daty nabycia.

Jakie są szczególne sytuacje przy rozliczeniu PIT-28?

Rozliczając PIT-28, podatnik nie może odliczyć kosztów uzyskania przychodu, ponieważ ryczałt opodatkowuje cały przychód według stawek ustawowych.

W przypadku spółek cywilnych i jawnych, każdy wspólnik rozlicza się indywidualnie. Musi samodzielnie wykazać swój udział w przychodach i złożyć własną deklarację PIT-28. Wymaga to prowadzenia odrębnej ewidencji przychodów, zgodnie z przepisami ustawy o zryczałtowanym podatku dochodowym.

Kto nie złoży PIT-28?

Formularz PIT-28 nie dotyczy podatników, którzy nie spełniają warunków opodatkowania ryczałtem. Złożenie tej deklaracji jest niedozwolone w następujących przypadkach:

- osoby prowadzące działalność wyłączoną z ryczałtu, np. apteki, kantory walutowe, lombardy,

- podatnicy, którzy nie wybrali ryczałtu lub przekroczyli limit przychodów 2 mln euro (8 569 200 zł za 2025 rok),

- osoby prowadzące działalność na rzecz byłego pracodawcy, jeśli obowiązki pokrywają się z wcześniejszym stosunkiem pracy.

W takich przypadkach należy zastosować formularz PIT-36, PIT-36L lub PIT-37 – zgodnie z charakterem uzyskiwanego dochodu.

PIT-28 2025/2026 – czas, okres i terminy rozliczenia

Formularz PIT-28 podlega ścisłym terminom prawnym związanym ze złożeniem deklaracji, zapłatą podatku oraz korektą rozliczenia. Przestrzeganie tych terminów zabezpiecza podatnika przed sankcjami i odsetkami.

Deklarację PIT-28 za 2025 rok należy złożyć w okresie od 2 stycznia do 30 kwietnia 2026 roku oraz rozliczyć od 15 lutego do 30 kwietnia 2026 roku. W tym samym przedziale czasowym należy również opłacić należny podatek wynikający z rozliczenia.

Podatnik może skorygować złożoną deklarację PIT-28 w ciągu 5 lat od końca roku podatkowego, którego dotyczy zeznanie.

Urząd Skarbowy dokonuje zwrotu nadpłaty w terminie do 45 dni w przypadku zeznań złożonych elektronicznie oraz do 3 miesięcy dla deklaracji papierowych.

PIT-28: do kiedy w 2026 roku?

Ustawowe terminy dla PIT-28 obejmują daty złożenia deklaracji, zapłaty podatku, dokonania korekty oraz otrzymania ewentualnego zwrotu nadpłaty. Przestrzeganie tych terminów chroni przed sankcjami i opóźnieniami.

PIT-28: do kiedy rozliczać w 2026 roku?

Rozliczenia PIT-28 za 2025 rok należy dokonać do 30 kwietnia 2026 roku. Do tego dnia trzeba obliczyć zobowiązanie podatkowe, przygotować dokumenty i prawidłowo wypełnić formularz.

PIT-28: do kiedy składać w 2026 roku?

Deklarację PIT-28 za 2025 rok należy złożyć najpóźniej do 30 kwietnia 2026 roku. Przekroczenie tego terminu może skutkować odsetkami za zwłokę i sankcjami karnoskarbowymi.

PIT-28: do kiedy zapłacić podatek w 2026 roku?

Podatek wynikający z PIT-28 należy opłacić do 30 kwietnia 2026 roku. Wpłaty dokonuje się na indywidualny mikrorachunek podatkowy.

PIT-28: do kiedy zwrot podatku za 2025 rok?

Zwrot nadpłaty z PIT-28 następuje:

- do 45 dni – przy złożeniu deklaracji elektronicznie,

- do 3 miesięcy – przy wersji papierowej.

Urząd może wydłużyć termin w przypadku weryfikacji danych.

PIT-28: do kiedy korekta za 2025 rok?

Korektę PIT-28 za 2025 rok można złożyć do 31 grudnia 2031 roku. Należy złożyć poprawiony formularz oraz dołączyć uzasadnienie korekty.

PIT-28: od kiedy w 2026 roku?

Terminy rozpoczęcia składania deklaracji PIT-28 za 2025 rok, zapłaty podatku, korekty zeznania oraz zwrotu nadpłaty są ściśle określone przepisami. Znajomość tych dat pozwala uniknąć formalnych błędów i opóźnień w rozliczeniu.

PIT-28: od kiedy rozliczać w 2026 roku?

Rozliczanie deklaracji PIT-28 za 2025 rok rozpoczyna się 15 lutego 2026 roku. Choć deklarację można złożyć technicznie od 1 stycznia 2026 r., to urząd skarbowy uznaje ją formalnie za złożoną dopiero 2 stycznia. Wszystkie deklaracje złożone przed 15 lutego uzyskują datę wpływu z tego właśnie dnia.

PIT-28: od kiedy składać w 2026 roku?

Deklarację PIT-28 za 2025 rok można składać od 1 stycznia 2026 roku w formie elektronicznej lub papierowej. Dokumenty złożone do 15 lutego będą traktowane jako doręczone z dniem 15 lutego 2026 roku.

PIT-28: od kiedy zapłacić podatek w 2026 roku?

Zapłatę podatku wynikającego z deklaracji PIT-28 można rozpocząć od 15 lutego 2026 roku. Przelewu należy dokonać na indywidualny mikrorachunek podatkowy.

PIT-28: od kiedy zwrot podatku za 2025 rok z Urzędu Skarbowego?

Zwrot nadpłaty rozpoczyna się od 15 lutego 2026 roku, ponieważ dopiero od tego momentu liczony jest termin zwrotu. Szybszy zwrot możliwy jest po złożeniu deklaracji elektronicznej z poprawnym numerem konta bankowego.

PIT-28: od kiedy składać korektę za 2025 rok?

Korektę PIT-28 można złożyć od momentu złożenia pierwotnej deklaracji, czyli od 15 lutego 2026 roku.

PIT-28: ważne terminy i okresy

Poniższa tabela prezentuje wszystkie kluczowe terminy dotyczące deklaracji PIT-28 za 2025 rok w sezonie podatkowym 2026.

| Czynność | Zakres dat | Działania podatnika |

| Rozpoczęcie składania | od 15 lutego 2026 | Możliwość przygotowania i złożenia deklaracji |

| Ostateczny termin składania | do 30 kwietnia 2026 | Obowiązek dostarczenia deklaracji do urzędu |

| Zapłata podatku | 15 lutego – 30 kwietnia 2026 | Obowiązek zapłaty należnego podatku |

| Zwrot podatku (e-deklaracja) | do 45 dni od daty złożenia deklaracji | Urząd dokonuje zwrotu na konto |

| Zwrot podatku (papierowa) | do 3 miesięcy od daty złożenia | Urząd dokonuje zwrotu nadpłaty |

| Korekta deklaracji | 15 lutego 2026 – 31 grudnia 2031 | Możliwość złożenia poprawionej deklaracji |

Jakie są kary i konsekwencje za złożenie PIT-28 w 2026 roku po terminie?

Złożenie deklaracji PIT-28 po 30 kwietnia 2026 roku naraża podatnika na konsekwencje wynikające z Kodeksu karnego skarbowego. Do najczęstszych sankcji należą:

- odsetki za zwłokę – naliczane od dnia następującego po terminie płatności,

- mandaty karnoskarbowe – nakładane w przypadku rażącego naruszenia obowiązku,

- grzywny – wymierzane przy większych opóźnieniach lub w przypadku działań uporczywych.

Podatnik może złożyć tzw. czynny żal, czyli pisemne zawiadomienie o uchybieniu wraz z uzasadnieniem, co może ograniczyć skutki finansowe opóźnienia.

Jak rozliczyć PIT-28 z roku 2024, 2023, 2022, 2021, 2020 lub 2019? (Ile lat do tyłu można rozliczyć PIT-28?)

Deklarację PIT-28 można złożyć lub skorygować do 5 lat wstecz, licząc od końca roku, w którym upłynął termin jej złożenia. W 2026 roku możliwe jest jeszcze rozliczenie lat: 2024, 2023, 2022, 2021, 2020.

Rozliczenia za 2019 i wcześniejsze lata są przedawnione – po tym terminie urząd nie przyjmuje deklaracji i nie generuje ich automatycznie.

Kiedy będzie można rozliczać PIT-28 za rok 2026 w 2027?

Deklarację PIT-28 za 2026 rok będzie można składać od 15 lutego 2027 roku do 30 kwietnia 2027 roku. W tym okresie podatnik może:

- złożyć formularz PIT-28 w formie elektronicznej lub papierowej,

- dokonać zapłaty podatku wynikającego z deklaracji,

- uniknąć sankcji, jeśli dotrzyma terminu końcowego 30 kwietnia 2026 roku.

Jak rozliczyć PIT-28 w 2026 roku?

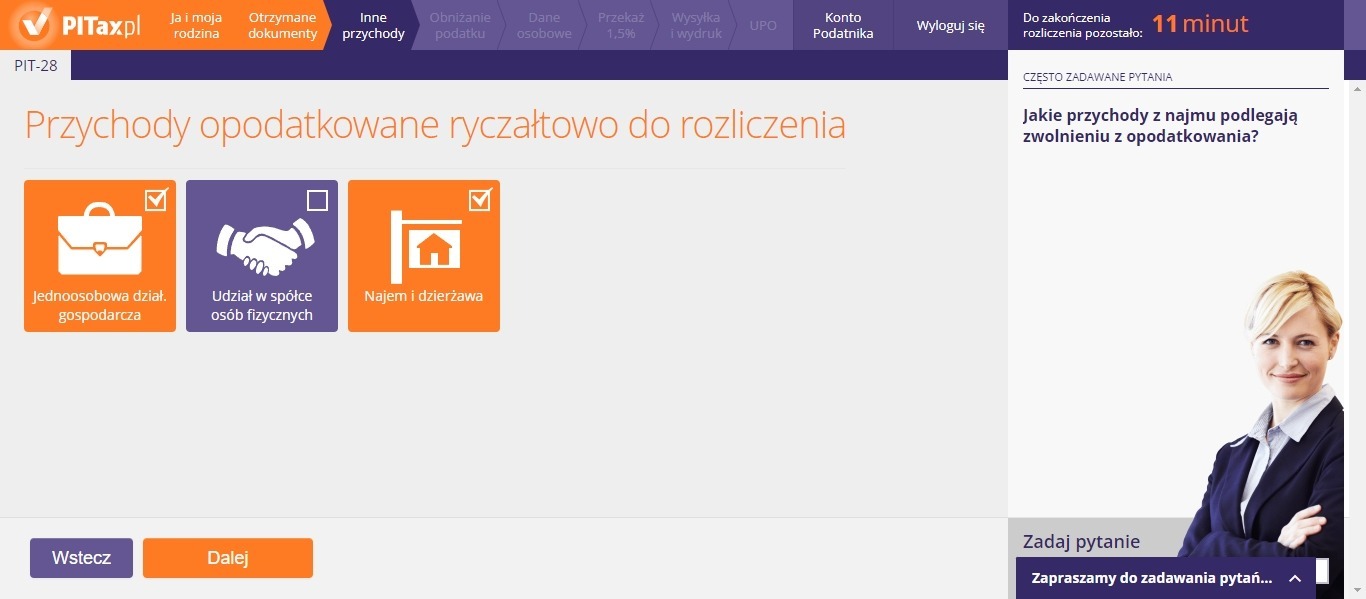

Formularz PIT-28 za 2025 rok można rozliczyć w 2026 roku elektronicznie, korzystając z programu PITax Twoje rozliczenie PIT, lub w wersji papierowej. Po jego wypełnieniu należy przesłać dokument do właściwego urzędu skarbowego i uiścić należny podatek. Złożenie deklaracji w terminie pozwala uniknąć sankcji i odsetek.

Aby rozliczyć PIT-28, należy wypełnić formularz, przekazać go do urzędu do 30 kwietnia 2026 roku i zapłacić podatek. Przekroczenie terminu wiąże się z odsetkami i karami finansowymi.

PIT-28 jak wypełnić za 2025 rok?

Deklarację można wypełnić elektronicznie w programie PITax Twoje rozliczenie PIT lub ręcznie na formularzu papierowym. Do wypełnienia niezbędne są: dane identyfikacyjne (PESEL, NIP), ewidencja przychodów za 2025 rok, wysokość składek ZUS i zdrowotnych oraz dokumentacja uprawniająca do ulg. Przychody wpisuje się w odpowiednie pozycje formularza, a składki i ulgi odlicza zgodnie z instrukcją. Poprawność danych wpływa na tempo przetwarzania i ewentualny zwrot.

PIT-28 za 2025 rok – jak rozliczyć?

Rozliczenie PIT-28 polega na zastosowaniu właściwej stawki ryczałtu do uzyskanych przychodów. Nie uwzględnia się kosztów ich uzyskania. Nadpłata powstaje, gdy zapłacone zaliczki przewyższają należny podatek. Terminowe złożenie deklaracji zapobiega powstaniu zaległości podatkowej i związanych z nią sankcji.

Jak rozliczyć PIT-28 – przykład

Przykład: Podatnik osiąga przychód z prywatnego najmu w wysokości 36 000 zł opodatkowany stawką 8,5%. Oblicza podatek: 36 000 zł × 8,5% = 3 060 zł.

Zaliczki zapłacone w ciągu roku wyniosły 3 500 zł. Urząd Skarbowy zwróci 440 zł nadpłaty (3 500 zł – 3 060 zł). Podatnik może także odliczyć składki ZUS, część zdrowotnej i dostępne ulgi, np. termomodernizacyjną.

PIT-28 jak złożyć w 2026 roku do Urzędu Skarbowego?

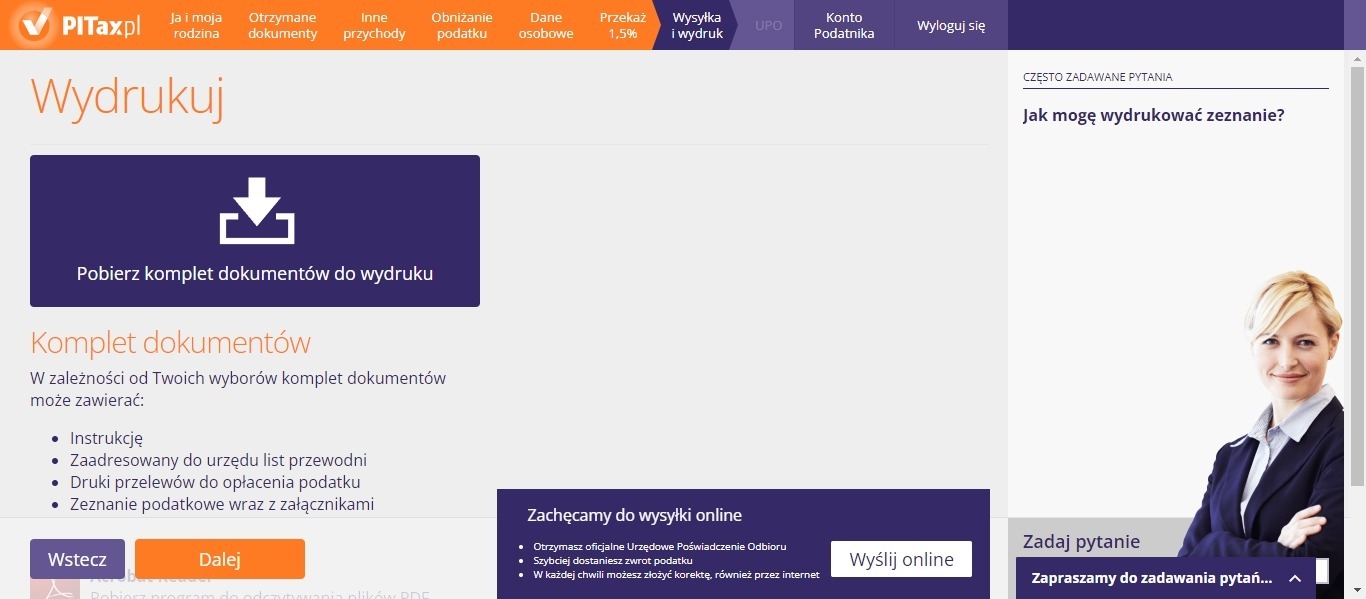

PIT-28 za 2025 rok można złożyć elektronicznie przez PITax Twoje rozliczenie PIT lub papierowo – osobiście albo listownie. W przypadku wersji online podatnik otrzymuje UPO (urzędowe potwierdzenie odbioru), będące dowodem skutecznego złożenia.

Jak rozliczyć inne formularze PIT w 2026 roku?

Formularze takie jak PIT-36, PIT-37, PIT-38, PIT-36L czy PIT-39 można rozliczyć online, korzystając z programu PITax Twoje rozliczenie PIT. System prowadzi podatnika krok po kroku i umożliwia bezpieczne przesłanie deklaracji do urzędu oraz szybsze uzyskanie zwrotu podatku.

Rozliczenie PIT-28 za 2025 w programie PITax Twoje rozliczenie PIT

Aby rozliczyć PIT-28 za 2025 rok w 2026 roku za pomocą programu PITax Twoje rozliczenie PIT, należy uruchomić aplikację, wybrać odpowiedni formularz i postępować zgodnie z instrukcjami wyświetlanymi na ekranie. Program prowadzi użytkownika krok po kroku przez cały proces, umożliwia uwzględnienie przysługujących ulg i składek oraz pozwala na bezpośrednie przesłanie deklaracji do urzędu skarbowego.

Korzyści z rozliczania PIT w programie PITax Twoje rozliczenie PIT

Rozliczanie PIT-28 przez PITax Twoje rozliczenie PIT zapewnia:

- szybkie i wygodne wypełnienie formularza,

- automatyczne obliczenie należnego podatku,

- możliwość bezbłędnego odliczenia ulg i składek,

- natychmiastowe przesłanie deklaracji online do urzędu.

Elementy programu

Proces rozliczenia PIT-28 w programie PITax Twoje rozliczenie PIT obejmuje:

- prowadzenie użytkownika przez wszystkie sekcje formularza,

- automatyczne obliczanie zobowiązania podatkowego,

- sprawdzanie poprawności danych,

- generowanie i wysyłkę deklaracji do systemu e-Deklaracje.

Opinie

Oto, co najczęściej chwalą użytkownicy programu PITax Twoje rozliczenie PIT:

„Program bardzo prosty i intuicyjny, rozliczenie zajęło mi zaledwie kilka minut.”

„Super aplikacja – wszystko jest przejrzyste i zrozumiałe nawet dla laika.”

„Najlepszy program do PIT, jaki miałem okazję testować – polecam każdemu.”

„Automatyczne obliczenia oszczędzają mnóstwo czasu, nie muszę martwić się o błędy.”

„Rozliczam się od lat w tym programie i zawsze dostaję szybki zwrot podatku.”

Program PITax Twoje rozliczenie PIT zapewnia wysoki komfort użytkowania i eliminuje błędy w deklaracji. Dzięki przejrzystemu interfejsowi i aktualnym stawkom ryczałtu, użytkownik może szybko i bezpiecznie rozliczyć PIT-28 za 2025 rok oraz skorzystać z przysługujących ulg i odliczeń.

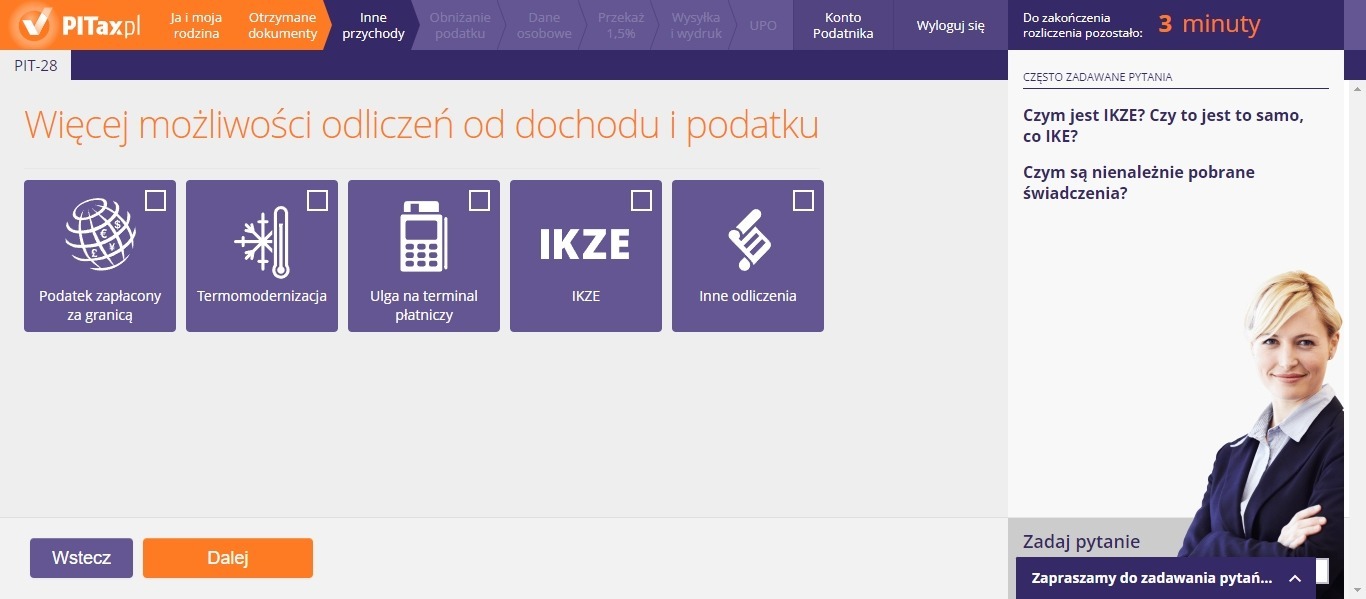

PIT-28: jakie ulgi i zwolnienia w 2026 roku?

Podatnicy rozliczający PIT-28 za 2025 rok mogą skorzystać wyłącznie z ulg i zwolnień dozwolonych przepisami dla opodatkowania ryczałtowego. Odliczenia można stosować tylko zgodnie z aktualnymi regulacjami, z zachowaniem limitów i dokumentacji potwierdzającej prawo do ulgi.

Ulgi odliczane od przychodu

- składki na ubezpieczenia społeczne (ZUS),

- składka na ubezpieczenie zdrowotne (w części dopuszczonej ustawowo),

- ulga termomodernizacyjna,

- ulga rehabilitacyjna,

- darowizny na cele pożytku publicznego,

- darowizny na cele kultu religijnego,

- darowizny na kształcenie zawodowe,

- ulga internetowa,

- wpłaty na IKZE,

- ulga abolicyjna.

Zwolnienia z podatku

- dla seniorów, którzy mimo nabycia prawa do emerytury kontynuują aktywność zawodową,

- dla osób powracających z zagranicy do Polski,

- dla podatników wychowujących co najmniej czworo dzieci.

Przykład: Skorzystanie z ulgi termomodernizacyjnej

Pan Jan przeprowadził w 2025 roku remont ocieplenia domu. Posiadał faktury dokumentujące zakup materiałów oraz wykonanie prac. W rozliczeniu PIT-28 odliczył poniesione koszty w ramach ulgi termomodernizacyjnej. Dzięki temu obniżył podstawę opodatkowania ryczałtem i zapłacił niższy podatek.

Pani Anna również skorzystała z tej ulgi, co pozwoliło jej realnie zmniejszyć kwotę należną fiskusowi za 2025 rok.

W PIT-28 można odliczyć m.in. składki ZUS, część składki zdrowotnej, ulgę termomodernizacyjną i darowizny. Dozwolone są również określone zwolnienia z podatku. Odliczenia muszą być zgodne z przepisami obowiązującymi na dzień złożenia deklaracji.

Które ważne ulgi nie mogą być rozliczone w PIT-28?

Niektóre ulgi i preferencje podatkowe nie obowiązują przy opodatkowaniu ryczałtem. PIT-28 nie przewiduje zastosowania:

- wspólnego rozliczenia z małżonkiem,

- kwoty wolnej od podatku,

- ulgi dla klasy średniej,

- ulgi mieszkaniowej,

- ulgi prorodzinnej (na dziecko),

- kosztów uzyskania przychodu

- ulgi dla samotnych rodziców.

Druk PIT-28: wersje, załączniki, części i pozycje

W formularzu PIT-28 za 2025 rok, składanym w 2026 roku, obowiązuje wersja PIT-28(27). Znajomość struktury formularza oraz dostępnych załączników ułatwia poprawne i zgodne z przepisami wypełnienie deklaracji.

Aktualna wersja formularza to PIT-28(27). Można dołączyć załączniki PIT/O, PIT/D, PIT-2K i PIT-28/B. Szczegółowe zapoznanie się z częściami i pozycjami formularza pomaga uniknąć błędów podczas rozliczenia.

Jak wygląda aktualny PIT-28 i jaka jest wersja PIT-28?

Formularz PIT-28(27) opublikowany przez Ministerstwo Finansów obowiązuje przy rozliczeniu ryczałtu za 2025 rok. Dostępny jest na stronie podatki.gov.pl. Formularz można także pobrać w wersji PDF ze strony PITax.

Druk PIT-28 za 2025 rok – PDF do pobrania

PIT-28(27) oraz inne formularze, takie jak PIT-37, PIT-36, PIT-28/B, PIT/O czy PIT/D, są dostępne w formie PDF w serwisie PITax. Serwis oferuje również archiwalne druki z poprzednich lat.

Jakie części, pozycje i rubryki ma druk PIT-28?

Część A – Miejsce i cel składania zeznania

Pozycja 6 określa, czy formularz składany jest po raz pierwszy, czy jako korekta.

Część B – Dane identyfikacyjne i adres zamieszkania

Pozycje 8–19 zawierają dane osobowe i adres podatnika.

Część C – Przychody zwolnione od podatku

Pozycje 20–25 dotyczą ulg zwolnieniowych, np. dla seniorów, rodzin 4+ i powracających.

Część D – Przychody opodatkowane ryczałtem

Pozycje 26–96 służą do wykazania przychodów wg stawek ryczałtu.

Część E – Odliczenia od przychodów

Pozycje 97–107 zawierają m.in. składki ZUS i wydatki mieszkaniowe.

Część F – Obliczenie odliczeń

Pozycje 108–130 dotyczą wyliczenia ryczałtu po uwzględnieniu odliczeń.

Część G – Przychody po odliczeniach

Pozycje 131–144 pokazują wartości przychodu po zastosowaniu ulg.

Część H – Zwiększenia i zmniejszenia przychodów

Pozycje 145–171 obejmują wierzytelności i zobowiązania z transakcji handlowych.

Część I – Przychody po korektach

Pozycje 172–182 służą do uwzględnienia zmian wynikających z ulg na złe długi.

Część J – Nierozliczone wierzytelności i zobowiązania z lat poprzednich

Pozycje 183–195 dotyczą przychodów uwzględniających zaległości z lat ubiegłych.

Część K – Podstawa obliczenia ryczałtu

Pozycje 196–208 wykazują łączny przychód do wyliczenia ryczałtu.

Część L – Obliczenie ryczałtu po odliczeniach

Pozycje 209–228 obejmują dane o przychodach krajowych i zagranicznych oraz obliczenie ryczałtu.

Część M – Odliczenia od ryczałtu

Pozycje 229–231 umożliwiają odliczenie podatkowe m.in. z PIT/O.

Część N – Należny ryczałt

Pozycje 232–234 wskazują ostateczną wartość ryczałtu po odliczeniach.

Część O – Zwolnienia podatkowe z art. 21

Pozycja 235 zawiera dane dotyczące zastosowanego zwolnienia.

Część P – Ryczałt do zapłaty lub nadpłata

Pozycje 236–238 określają wartość do zapłaty lub zwrotu.

Część Q – Ryczałt miesięczny lub kwartalny

Pozycje 239–250 pozwalają wykazać ryczałt z poszczególnych okresów rozliczeniowych.

Część R – Przychody w czasie zawieszenia działalności

Pozycja 251 wykazuje przychody osiągnięte w okresie zawieszenia działalności.

Część S – Przychody z odpłatnego zbycia majątku

Pozycja 252 wykazuje przychody, o których mowa w art. 14 ust. 2 pkt 1 i 19 ustawy o podatku dochodowym

Część T – Wniosek o przekazanie 1,5% podatku:

Pozycje 253–256 służą do wpisania danych organizacji pożytku publicznego.

Część U – Informacje uzupełniające

Pozycje 257-258 umożliwiają podanie danych kontaktowych podatnika: telefon i e-mail.

Część V – Informacje o załącznikach

Pozycje 259–265 dotyczą załączników dołączonych do deklaracji.

Część W – Karta Dużej Rodziny

Pozycja 266 dotyczy oświadczenia o posiadaniu KDR.

Część X – Informacje dodatkowe

Pozycje 267–268 zawierają dane o metodzie opłacania ryczałtu.

Część Y – Rachunek osobisty do zwrotu nadpłaty

Pozycje 269–271 służą do podania rachunku do ewentualnego zwrotu podatku.

Część Z – Podpis podatnika

Pozycje 272–273 obejmują podpis podatnika lub pełnomocnika.

Jakie załączniki ma PIT-28?

Formularz PIT-28(27) za 2025 rok można złożyć razem z załącznikami, które umożliwiają uwzględnienie ulg, odliczeń lub przychodów z działalności w spółkach. Dobór właściwego załącznika zależy od sytuacji podatnika i rodzaju wykazywanych danych.

Załącznik PIT/O (30)

Służy do wykazania odliczeń od przychodu lub podatku, takich jak ulga rehabilitacyjna, internetowa czy darowizny. Należy go dołączyć obowiązkowo, jeśli podatnik korzysta z tego typu odliczeń.

Załącznik PIT/D (31)

Umożliwia rozliczenie wydatków na cele mieszkaniowe, m.in. w ramach ulgi mieszkaniowej. Konieczny jest przy wykazywaniu tego rodzaju odliczeń.

Załącznik PIT-28/B (20)

Przeznaczony jest dla podatników osiągających przychody ze spółek cywilnych lub jawnych. Formularz musi zostać dołączony, jeśli podatnik rozlicza działalność prowadzoną w formie spółki.

Załącznik PIT-2K (9)

Składa się, gdy podatnik po raz pierwszy chce skorzystać z ulgi odsetkowej (mieszkaniowej).

Jakie są zmiany w PIT-28 za rok 2025 w 2026 roku?

W rozliczeniu PIT-28 za 2025 rok, składanym w 2026 roku, nie wprowadzono nowych przepisów ani istotnych nowelizacji w porównaniu do poprzedniego roku. Nadal obowiązują zmiany wprowadzone wcześniej, które mają zastosowanie w bieżącym rozliczeniu.

Obowiązkowy ryczałt przy najmie prywatnym (2023)

Od 2023 roku najem prywatny musi być rozliczany wyłącznie w formie ryczałtu i uwzględniany w PIT-28, zgodnie z ustawą o PIT (Dz.U. 2022 poz. 2647 ze zm.).

Odliczenie 50% składek zdrowotnych (2022)

Od 2022 roku podatnicy opodatkowani ryczałtem mogą odliczyć 50% zapłaconych składek zdrowotnych. Przepis ten został wprowadzony w ramach Polskiego Ładu (Dz.U. 2021 poz. 2105).

Nowe stawki ryczałtu dla wybranych branż (2022)

Od 2022 roku obowiązują obniżone stawki ryczałtu dla wybranych zawodów, m.in. 12% dla branży IT oraz 14% dla usług medycznych i opiekuńczych. Zmiany te również wynikają z Polskiego Ładu.

W deklaracji PIT-28 za 2025 rok nie pojawiły się nowe zmiany, ale wciąż obowiązują kluczowe regulacje z lat 2022–2023, w tym obowiązkowy ryczałt dla najmu, częściowe odliczenie składki zdrowotnej i preferencyjne stawki dla niektórych branż.

Źródła i podstawa prawna

Źródła artykułu o PIT-28

Ministerstwo Finansów, Portal Podatkowy, dostęp: kwiecień 2025 r. Oficjalne informacje dotyczące zasad wypełniania formularza PIT-28, terminów, ulg podatkowych oraz procedur rozliczenia ryczałtu od przychodów ewidencjonowanych.

Ustawa z dnia 20 listopada 1998 r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne, Dz.U. z 2023 r. poz. 2405 (tekst jednolity), dostęp: kwiecień 2025 r. Podstawa prawna określająca zasady opodatkowania ryczałtem, stawki, limity i warunki stosowania ryczałtu dla osób fizycznych.

Rozporządzenie Ministra Finansów z dnia 27 listopada 2023 r. w sprawie określenia wzorów zeznań, deklaracji, oświadczeń i informacji podatkowych obowiązujących w zakresie zryczałtowanego podatku dochodowego od niektórych przychodów osiąganych przez osoby fizyczne, Dz.U. z 2023 r. poz. 2430, dostęp: kwiecień 2025 r. Źródło informacji o aktualnej wersji formularza PIT-28 oraz szczegółowych zasadach jego wypełniania.

Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych, Dz.U. z 2023 r. poz. 1575 (tekst jednolity), dostęp: kwiecień 2026 r. Podstawowe źródło dotyczące ulg podatkowych i odliczeń, które mają zastosowanie również w rozliczeniu PIT-28.

Dziennik Ustaw, Internetowy System Aktów Prawnych (ISAP), dostęp: kwiecień 2025 r. Dostęp do pełnych tekstów aktów prawnych, nowelizacji i rozporządzeń związanych z formularzem PIT-28.

Podstawa prawna PIT-28

Formularz PIT-28 za 2025 rok, składany w 2026 roku, opiera się na przepisach ustawy i rozporządzenia określających zasady opodatkowania ryczałtem.

Podstawą prawną jest Ustawa z dnia 20 listopada 1998 r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (Dz.U. z 2023 r. poz. 2405, tekst jednolity). Określa ona warunki stosowania ryczałtu, limity przychodów oraz stawki podatkowe.

Drugim dokumentem źródłowym jest Rozporządzenie Ministra Finansów z dnia 27 listopada 2023 r. w sprawie wzorów zeznań, deklaracji i informacji podatkowych (Dz.U. z 2023 r. poz. 2430). Rozporządzenie to ustala wzór formularza PIT-28 obowiązujący w 2026 roku.

Oba akty stanowią aktualną podstawę prawną do prawidłowego rozliczenia PIT-28 za rok 2025.

Często zadawane pytania

Kiedy składać PIT-28 najem?

PIT-28 za przychody z najmu za 2025 rok należy złożyć między 15 lutego a 30 kwietnia 2026 roku.

Czy urząd skarbowy sam rozliczy PIT-28?

Nie. Urząd skarbowy nie przygotowuje automatycznie zeznania PIT-28. Podatnik musi samodzielnie sporządzić i przesłać formularz elektronicznie, np. przez e-Deklaracje lub program typu PITax.pl.

Czy PIT-28 rozliczy się automatycznie?

Formularz PIT-28 nie podlega automatycznemu rozliczeniu. Usługa Twój e-PIT go nie obejmuje. Deklarację należy wypełnić i przesłać samodzielnie w terminie.

Czy PIT-37 i PIT-28 należy składać razem, czy osobno?

Składa się osobno. PIT-37 dotyczy dochodów z pracy, zleceń i emerytur, a PIT-28 obejmuje przychody z ryczałtu – np. z najmu prywatnego lub działalności gospodarczej.

Kiedy warto rozliczyć się osobno?

W przypadku PIT-28 wspólne rozliczenie z małżonkiem nie jest możliwe. Osobne rozliczenie jest zasadne, gdy jeden z małżonków korzysta z ryczałtu, a drugi rozlicza się na zasadach ogólnych.

Jaka jest kara za niezłożenie PIT-28?

Niezłożenie PIT-28 wiąże się z karą grzywny lub mandatem oraz odsetkami za zwłokę. Kara może wynosić od kilkuset do kilku tysięcy złotych. Można ją złagodzić, składając czynny żal wraz z deklaracją.

Informacje o rozliczeniu

Aktualności

- Zabezpieczenie przyszłego zobowiązania podatkowego dla podatnika – wyrok WSA we Wrocławiu

- Ryczałt od najmu i usług – wyższe stawki podatku w 2027 r.

- Benefity dla współpracowników B2B mogą stanowić koszty uzyskania przychodu w CIT – analiza interpretacji indywidualnej

- Współpraca B2B czy zatrudnienie – analiza opłacalności, zestawienie wad i zalet dla pracodawcy i wykonawcy oraz ocena ryzyka kontroli

- Najniższa krajowa 2027 – dla kogo, ile wynosi brutto i netto?

- Zwrot kaucji za butelki i puszki jako przedmiot działalności gospodarczej

- Więcej...

Zalety rozliczenia PIT z PITax

korzystne rozliczenie – podpowiadamy jak zapłacić możliwie niski podatek

system zgodny z najnowszymi przepisami podatkowymi

z weryfikatorem poprawności wprowadzonych danych

z oficjalnym Urzędowym Poświadczeniem Odbioru (UPO)

Opinie użytkowników

Pobierz druk PIT-28 za rok 2025 obowiązujący podczas rozliczenia w 2026 r.

PIT/O

Przeznaczony do wykazania ulg, które obniżają nasz dochód oraz podatek.

PIT/2K

Przeznaczony dla osób, które rozpoczęły odliczanie ulgi mieszkaniowej pomiędzy 2002 i 2006 r.

PIT-28B

Przeznaczony dla działalności prowadzonej w formie spółki cywilnej lub jawnej.

PIT-WZR

Załącznik składany w sytuacji, gdy korzystamy z tzw. ulgi na złe długi

Sprawdź najwyżej oceniany w Polsce program do rozliczeń PIT

PITax Twoje rozliczenie PIT to wygodny, szybki i darmowy sposób na Twoje PITy.

Rozlicz PIT Online