PIT-36

Na powyższym formularzu rozliczymy przede wszystkim dochody z działalności gospodarczej, dochody z zagranicy, a także dochody małoletnich dzieci.

7 milionów Polaków skorzystało z PITax.pl w 2023 r.

Urzędy skarbowe wypłaciły już ponad MILIARD zł zwrotu podatku podatnikom rozliczonym w PITax.pl

Data aktualizacji: 23-07-2024, 08:10

Witamy w przewodniku po rozliczeniu PIT-36 Online. Znajdziesz w nim informacje dotyczące rozliczenia PIT-36 internetowo, a także pobierzesz Program do rozliczenia druku oraz formularz i załączniki w formie PDF.

Znajdą w nim Państwo podstawowe informacje na temat rozliczenia rocznego PIT. Czytając poniższy przewodnik dowiedzą się Państwo, kogo dotyczy rozliczenie PIT-36 2024, jakie ulgi można odliczyć w rocznym rozliczeniu PIT-36 oraz w jakich załącznikach je wykazać. Przewodnik został również wzbogacony o informacje na temat zwrotu i zapłaty podatku. Na końcu opisaliśmy pokrótce zasady składania korekty PIT.

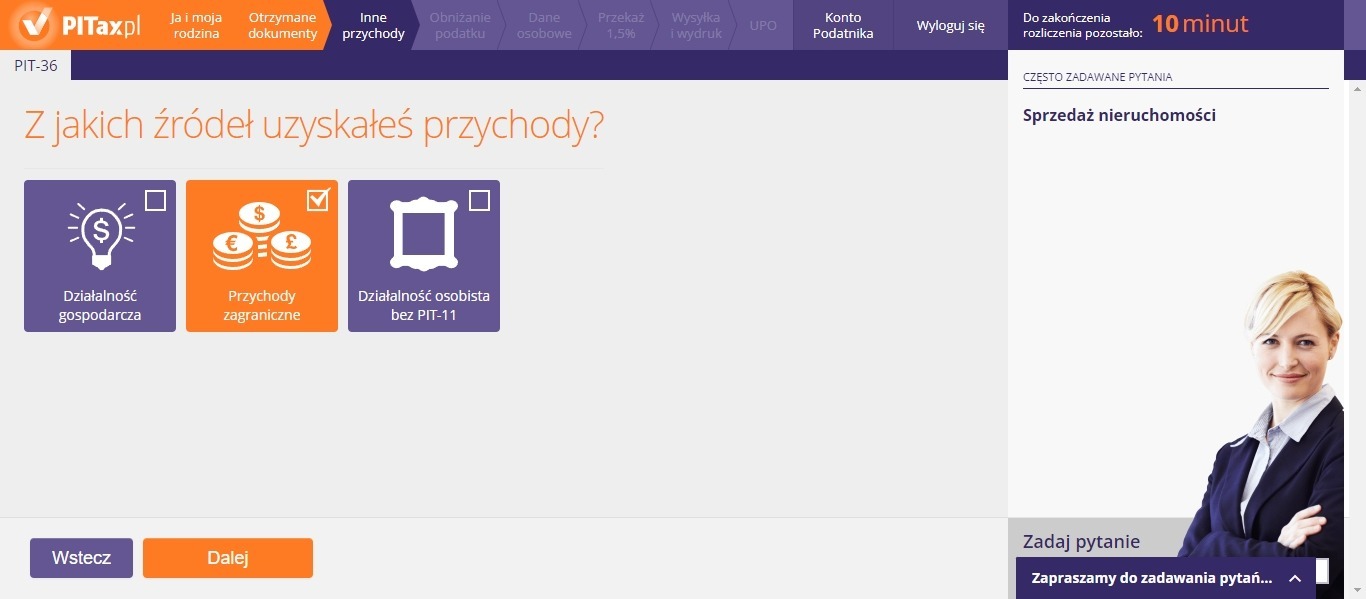

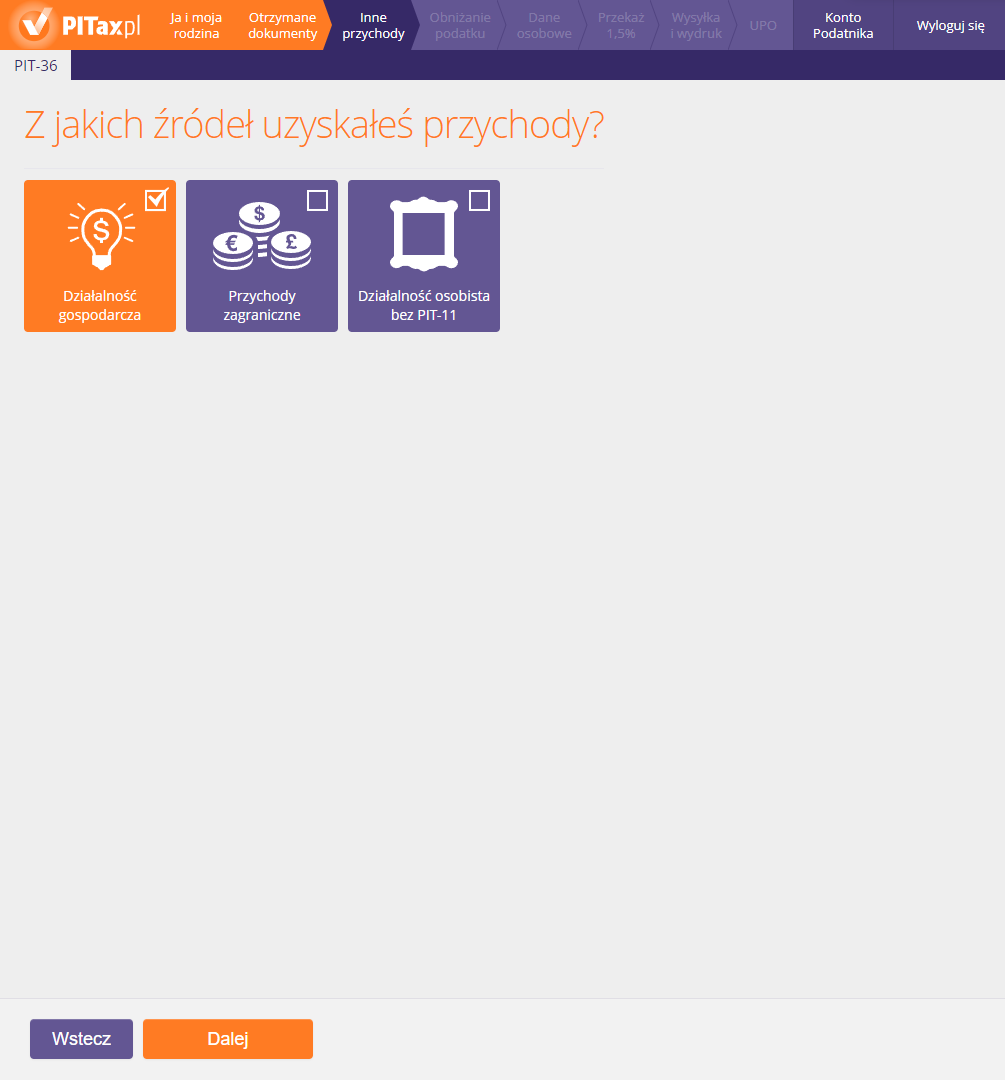

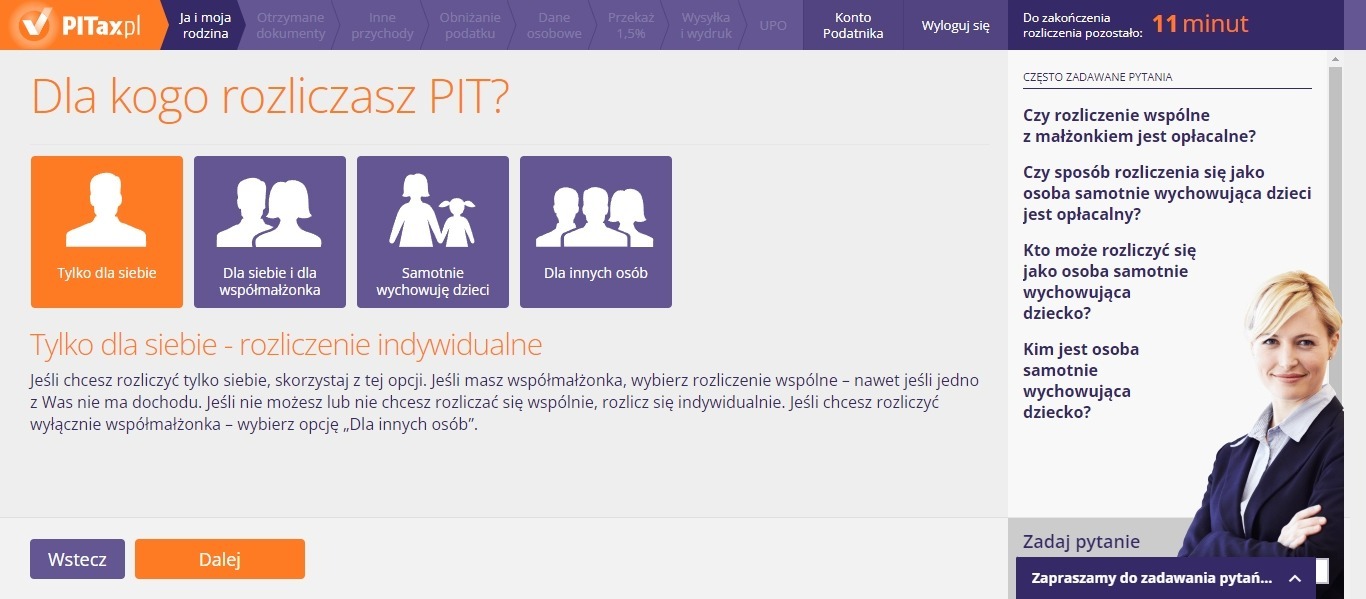

Zachęcamy do Rozliczenia PIT 36 online z PITax.pl - wystarczy wybrać odpowiedni sposób rozliczenia (dla siebie, dla małżeństwa lub dla osoby samotnie wychowującej dzieci) i dalej odpowiadać na proste pytania zadawane przez kreator. Z nami nie przegapisz żadnej ulgi, która Ci się należy. PITax.pl podpowie Ci jak wysłać PIT-36 online, wskaże dokładnie, które pola są używane przy tzw. podpisie elektronicznym. Dajemy także możliwość wydrukowania PIT i osobistego złożenie w urzędzie - wszystkie PIT-y znajdziesz na Koncie użytkownika. Wybierz rozliczenie PIT 2024 online!

Spis treści:

PIT-36 – co to jest i kto rozlicza?

Przychody z działalności gospodarczej

Rozliczenie PIT-36 Online

Program do PIT-36

Ulgi w deklaracji PIT-36

Druk, załączniki i korekta:

Druk PIT-36 do pobrania

Załączniki do PIT-36

Korekta Formularza PIT-36

Najczęstsze pytania:

Deklaracja PIT-36 przeznaczona jest przede wszystkim dla osób uzyskujących dochód z pozarolniczej działalności gospodarczej rozliczanej według progów podatkowych 12% (dla dochodu nieprzekraczającego 120 000 zł) i 32% (dla nadwyżki ponad 120 000 zł).

Powyższa deklaracja, nie dotyczy osób rozliczających się na zasadzie ryczałtu ewidencjonowanego (tych dotyczy PIT-28) oraz działalności w oparciu o podatek liniowy (PIT-36L). Formularz PIT-36 za 2023 r. należy złożyć w Urzędzie Skarbowym do 30 kwietnia 2024 r.

Druk PIT-36 w 2024 roku złożą również podatnicy, którzy:

Na złożenie deklaracji za 2023 r. podatnicy mają czas do 30 kwietnia 2024 roku. Aby zachować prawo do przekazania 1,5% PIT na rzecz wybranej przez nas Organizacji Pożytku Publicznego, powinniśmy skorygować zeznanie roczne do końca maja 2024 r.

Chcesz sprawdzić jakie ulgi i odliczenia możesz uzyskać za 2023 rok?

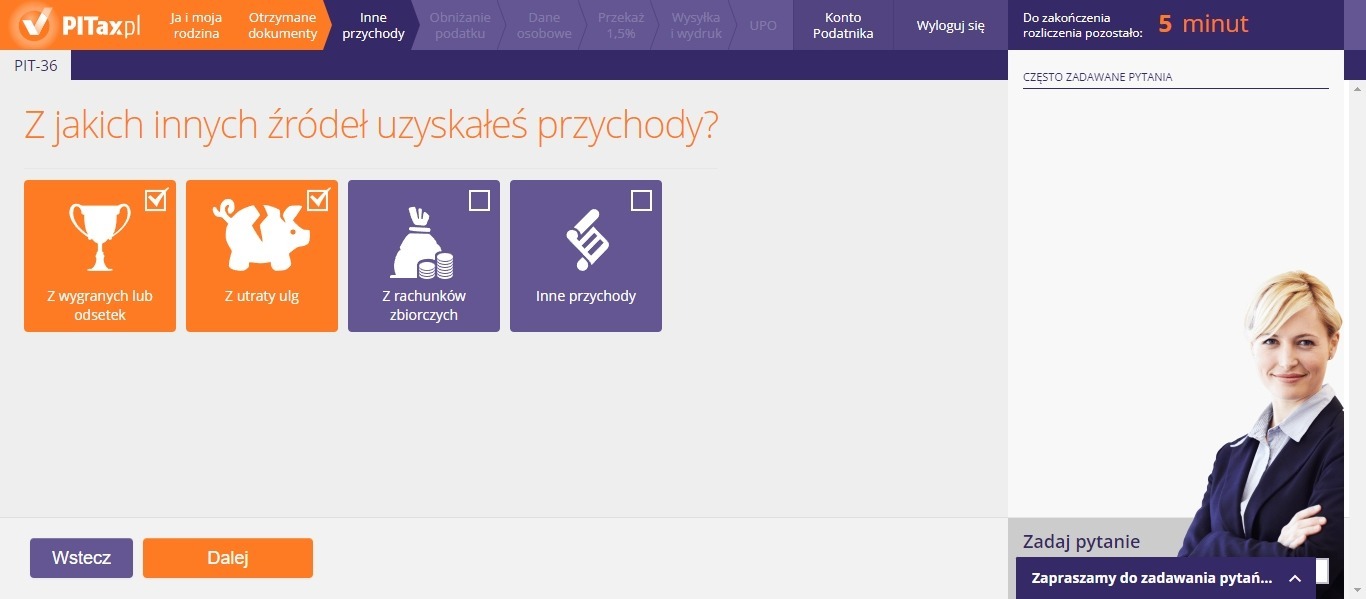

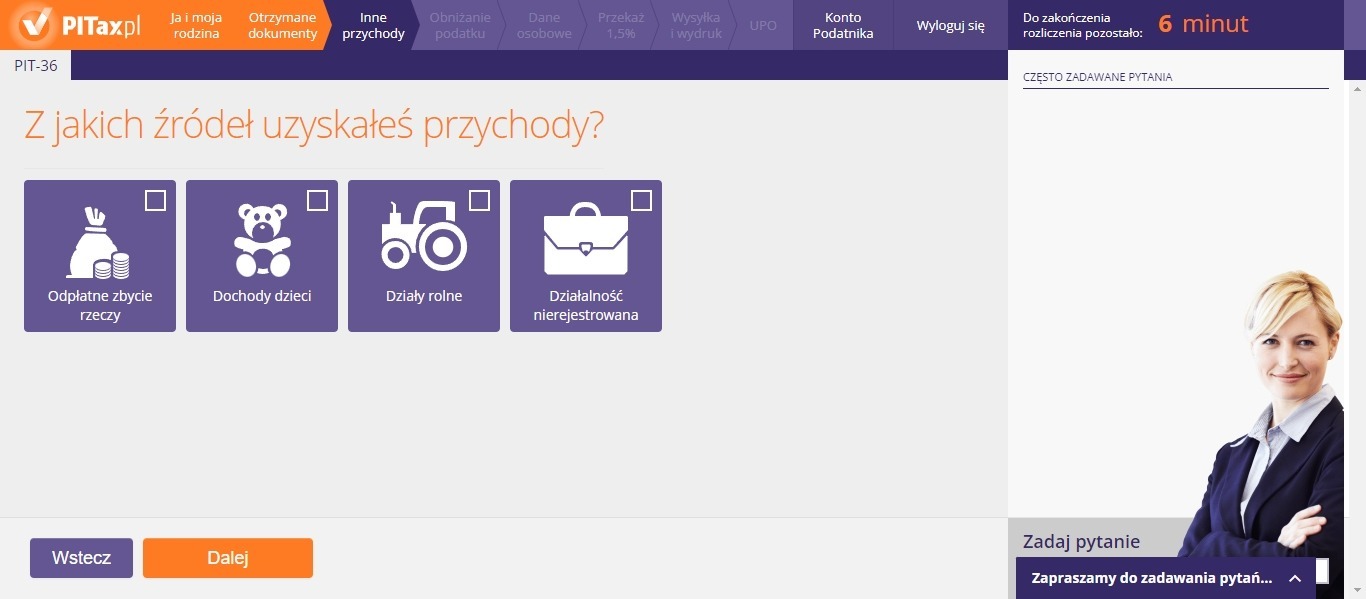

Sprawdź teraz!Deklaracja PIT-36 jest w głównej mierze przeznaczona do rozliczenia dochodów z działalności gospodarczej opodatkowanej na zasadach ogólnych (wg 12 oraz 32-procentowej stawki podatku), a także dochodów z zagranicy (np. z pracy, najmu, działalności gospodarczej), dochodów małoletnich dzieci oraz dochodów z działów specjalnych produkcji rolnej opodatkowanych na zasadach ogólnych.

Omawiany formularz PIT-36 powinny również wybrać osoby, które uzyskały dochód ze sprzedaży rzeczy (jeśli od dnia jej nabycia do dnia jej sprzedaży nie minęło pół roku), a także nianie, które pracują na podstawie umowy uaktywniającej. Jeśli uzyskaliśmy któryś z powyższych dochodów, to musimy złożyć w urzędzie PIT-36, na którym również wykazujemy inne dochody, np. z pracy, umów o dzieło, zlecenia, emerytur, rent, działalności wykonywanej osobiście, czy z praw autorskich.

Rozliczenie PIT-36 mówi nam o tym, czy mamy nadpłatę podatku - wtedy należy nam się zwrot podatku z urzędu, czy mamy niedopłatę podatku - wtedy musimy dopłacić brakującą należność do budżetu państwa. Na zapłatę podatku mamy czas do końca kwietnia, natomiast urzędy skarbowe mają obowiązek dochowania maksymalnych terminów zwrotu, zależnie od formy, w jakiej otrzymają deklaracje podatkowe w 2024 roku:

A zatem im szybciej złożymy PIT w urzędzie, tym szybciej dostaniemy zwrot.

Rozliczenie PIT 36 online zajmuje dużo mniej czasu niż ręczne obliczanie PIT i osobiste składanie zeznania rocznego w urzędzie. Dodatkowo masz pewność, że złożyłeś w urzędzie aktualnie obowiązujące formularze PIT.

PIT-36 Online krok po kroku:

Tutaj wypełnisz deklarację PIT-36 Online za pomocą systemu PITax.pl.

Poszukujesz programu do rozliczenia PIT-36? Aplikacja PITax.pl jest także dostępne w formie programu do pobrania na komputer. Za pomocą oprogramowania wypełnisz deklarację PIT-36 wraz z załącznikami, ulgami oraz kwotą wolną od podatku. Program posiada także możliwość wysłania PIT-36 za 2023 rok przez Internet.

Aplikacja PITax.pl dla PIT-36 dla Windows

Aktualna aplikacja PITax.pl desktop dostępna jest pod adresem www.pitax.pl/pobierz/

Parametry programu

Program dostępny po bezpośrednim wejściu na stronę www.pitax.pl zawsze pozwala na swobodny wybór KRS organizacji pozarządowej do przekazania 1,5% podatku dochodowego. W przypadku wejścia na stronę ze strony organizacji pozarządowej lub reklamy organizacji pozarządowej - z parametrem zawierającym numer KRS organizacji - możliwość wyboru organizacji pozarządowej do przekazania 1,5% podatku dochodowego może być ograniczona.

Minimalne wymagania systemowe:

Aplikacja PITax.pl w wersji na komputery została zaprojektowana dla rozdzielczości ekranów 1280x768 lub większej.

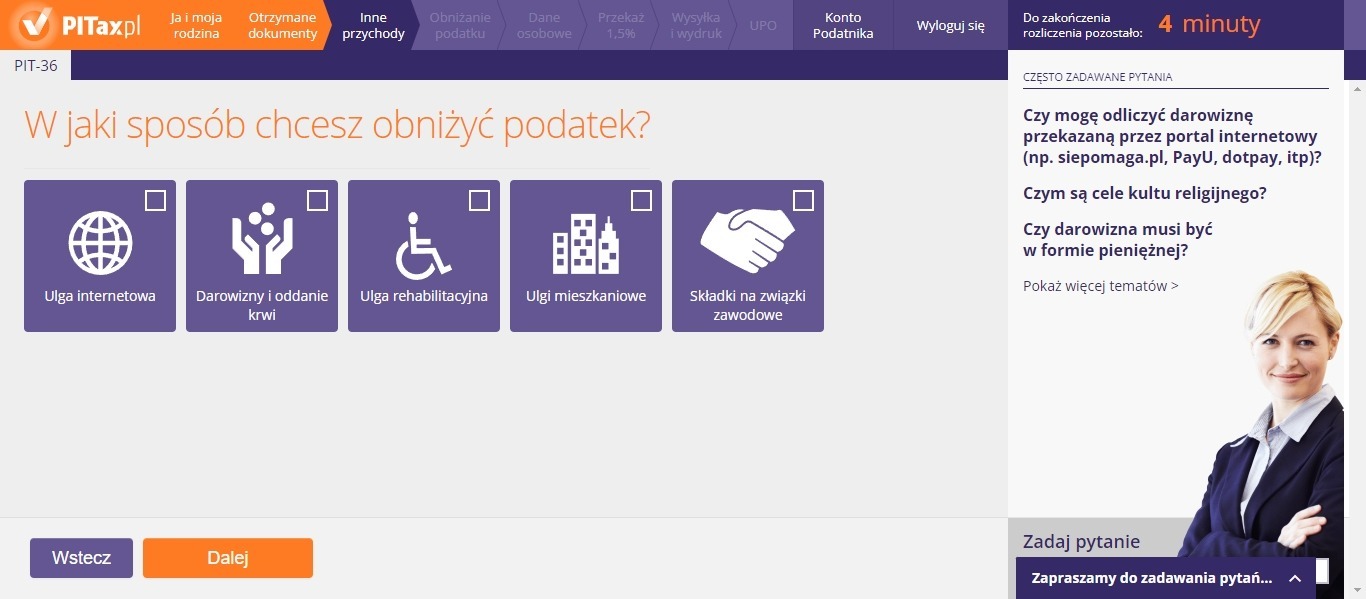

Rozliczenie PIT-36, to nie tylko wykazywanie przychodów i dochodów, od których należy płacić podatek, ale i możliwość odliczenia ulg podatkowych, które mogą znacznie obniżyć nasz podatek.

Najwięcej możemy zyskać na uldze prorodzinnej - już jedno dziecko pozwala na odliczenie od podatku 1112,04 zł. Wciąż cieszącą się popularnością jest ulga internetowa - czyli możliwość odliczenia 760 zł. Inne ulgi, dzięki którym możemy pomniejszyć nasz podatek, to ulga z tytułu darowizn; na cele pożytku publicznego, na cele kultu religijnego, na działalność charytatywno-opiekuńczą Kościoła, z tytułu oddania krwi, ulga na IKZE, ulga na nowe technologie, ulga rehabilitacyjna, ulga termomodernizacyjna, ulga na złe długi, zwrot nienależnie pobranych świadczeń, ulga na zabytki. Powyżej wymienione ulgi wykazujemy w PIT/O. Z kolei w PIT/D wykazujemy ulgi mieszkaniowe, np. ulgę mieszkaniową, czy odsetkową, a także wydatki na zasadzie praw nabytych (np. z tytułu ulgi budowlanej, czy remontowej).

W roku 2024 (czyli w PIT 2024, rozliczanych za rok 2023 - rozliczenie PIT-36 2023) w PIT-36 można rozliczyć ulgę badawczo-rozwojową. Jest to ulga dla osób prowadzących działalność gospodarczą (opodatkowaną na zasadach ogólnych lub podatkiem liniowym), które poniosły koszty na działalność badawczo-rozwojową. Koszty, które podlegają odliczeniu, to np. koszty na wynagrodzenia, na opinie, ekspertyzy, czy na aparaturę - pod warunkiem, że koszty te są związane z prowadzoną działalnością badawczo-rozwojową. Dla ulgi BR nieaktualne bedą PIT-36 druki z lat ubiegłych. Nasze rozliczenie PIT-36 2024 musi być sporządzone najnowszych formularzach PIT-36. Druki aktualne znajdą Państwo na stronie MF oraz wypełniając rozliczenie PIT-36 online.

Odpowiedz na serię prostych pytań i PITax.pl wyśle Twój PIT do urzędu skarbowego!

PIT w kilka minutOstatni opublikowany wzór druku PIT-36 (31) składa się z następujących elementów:

A. Miejsce i cel składania zeznania

B. Dane identyfikacyjne i aktualny adres zamieszkania

C. Informacje dodatkowe

D. Przychody zwolnione od podatku na podstawie art. 21 ust. 1 pkt 148, 152, 153 i 154 ustawy

E. Dochody/straty ze źródeł przychodów

F. Odliczenie strat i składek na ubezpieczenia społeczne

G. Odliczenie od dochodu/zwolnienie

H. Ustalenie podstawy obliczenia podatku/straty

I. Obliczenie podatku

J. Odliczenia od podatku

K. Obliczenie zobowiązania podatkowego

L. Zaliczki, o których mowa w art. 44 ust. 1 ustawy, oraz podatek, o którym mowa w art. 30g ustawy

M. Dodatkowy zwrot z tytułu ulgi na dzieci

N. Podatek do zapłaty/nadpłata/łączny zwrot

O. Zryczałtowany podatek dochodowy, o którym mowa w art. 44 ust. 1b ustawy

P. Odsetki naliczone zgodnie z art. 22e ust. 1 pkt. 4 i ust. 2 ustawy

Q. Należne zaliczki, o których mowa w art. 44 ust. 1a, 1c i 7 ustawy

R. Dochody (przychody) wykazywane na podstawie art. 45 ust. 3c ustawy

S. Wniosek o przekazanie 1,5% podatku na rzecz organizacji pożytku publicznego (OPP)

T. Informacje uzupełniające

U. Informacje o załącznikach

V. Rachunek osobisty właściwy do zwrotu nadpłaty

W. Karta dużej rodziny (KDR)

X. Oświadczenie i podpis podatnika/małżonka/osoby reprezentującej podatnika lub małżonka.

Poniżej udostępniamy darmowy wzór PIT-36 (31) do pobrania w formie PDF:

Druk PIT-36 (2023/2024 r.) - PDF

Załączniki do PIT 36

Załączniki do PIT 36Załączniki do formularza PIT-36 dzielą się na takie, w których wykazujemy ulgi oraz takie, w których wykazujemy dochody. Do tych pierwszych zaliczamy:

Do załączników z dochodami zaliczają się:

Zarówno dane z załączników dotyczących ulg, jak i z załączników dotyczących dochodów należy przenieść w odpowiednie rubryki PIT-36 podając informacje o załącznikach (sekcja U.)

Poszczególne załączniki w formie PDF pobierzesz na końcu strony.

Z rocznego rozliczenia PIT może nam wyjść kwota do zapłaty lub nadpłata podatku (czyli zwrot podatku).

Na zwrot podatku urzędy mają maksymalnie trzy miesiące od dnia otrzymania PIT. W przypadku deklaracji przekazanych elektronicznie (e-deklaracje) organy skarbowe zobowiązane są do zwrotu podatku PIT w terminie do 45 dni od daty złożenia zeznania podatkowego. Jeśli składamy korektę PIT – termin na zwrot nadpłaty wynikającej z tej korekty wynosi 2 miesiące, ale nie może on nastąpić wcześniej niż 3 miesiące od złożenia pierwotnej deklaracji PIT.

Zwrot podatku z PIT-36 można otrzymać pocztą (na adres wskazany w PIT), na numer konta bankowego lub w kasie naszego urzędu skarbowego. Najkorzystniejszą formą jest zwrot podatku na konto, ponieważ wtedy zwrot nie jest pomniejszany o opłaty pocztowe. Gdy zwrot jest niższy niż 11,60 wtedy jest zatrzymywany w urzędzie na poczet naszych przyszłych zobowiązań.

Na zapłatę podatku wynikającego z PIT mamy czas do 30 kwietnia 2024 r. Możemy wybrać formę bezgotówkową zapłaty podatku, czyli przelewem z naszego konta bankowego lub formę gotówkową, czyli poprzez druk wpłaty/przelewu wysyłany przez pocztę, bank, czy SKOK. Wybierając bezgotówkową formę zapłaty podatku powinniśmy użyć specjalnych druczków polecenia wpłaty/przelewu

Gdy wysłaliśmy już PIT do urzędu skarbowego, ale zorientowaliśmy się, że nasz PIT-36 był źle wypełniony, np. zapomnieliśmy dodać dodatkowe przychody, odliczyliśmy ulgę, która nam nie przysługuje - wtedy powinniśmy złożyć w urzędzie skarbowym korektę PIT. Na złożenie korekty mamy 5 lat od dnia złożenia omyłkowego PIT, jednak najlepiej ją złożyć tuż po wykryciu błędu. Czasami urząd sam koryguje nasze rozliczenia roczne - gdy błędy są oczywiste lub gdy w wyniku korekty zmiana nie będzie wyższa niż 5000 zł. W tej sytuacji fiskus musi nas poinformować o dokonanych zmianach w naszych PIT.

Jeżeli chcemy złożyć korektę w PIT w zakresie sposobu opodatkowania (np. z indywidualnego na wspólne), wtedy na korektę mamy czas do końca kwietnia. Na korektę w zakresie wpisania lub zmiany OPP, dla której chcemy przekazać 1,5% mamy czas do końca maja.

Korekta polega na ponownym wypełnieniu PIT od początku, a nie na zmodyfikowaniu złych danych. Składając korektę należy pamiętać, aby w pozycji CEL ZŁOŻENIA ZEZNANIA, zaznaczyć opcję “korekta zeznania”. Korektę należy złożyć na druku PIT, który obowiązywał w roku złożenia korygowanego PIT.

Korektę można złożyć online, jak i osobiście w urzędzie skarbowym. Nie ma znaczenia, czy wcześniej złożyliśmy rozliczenie PIT-36 elektronicznie, czy osobiście.

PIT-36 można wypełnić internetowo na kilka sposobów. Polecanym przez nas jest skorzystanie z aplikacji online PITax.pl lub wybranie programu do PIT do pobrania, którym również rozliczysz i wyślesz PIT-36 elektronicznie.

Tak, kwota wolna od podatku może zostać uwzględniona w PIT36. W 2023 r. jej wartość wynosi 30 000 zł dochodu.

PIT-36L jest wersją PIT-36 dla przedsiębiorców rozliczających się na zasadzie podatku liniowego wg stawki 19%%, podczas gdy PIT-36 jest dla podatników z przychodami na zasadzie progów podatkowych.

PIT-36 należy złożyć w Urzędzie do 30 kwietnia 2024 roku. O dacie złożenia za pomocą poczty decyduje data wysłania druku w urzędzie pocztowym w formie przesyłki poleconej.

PIT-36 jest zeznaniem rocznym dla podatników rozliczających się na zasadach ogólnych (według skali podatkowej: 12 oraz 32 proc.), którzy w jakimkolwiek stopniu uzyskali przychody bez pośrednictwa płatnika.

PIT-36 za 2023 r. jest zeznaniem rocznym, które należy złożyć i zapłacić wynikający z niego podatek, nie później niż do 30 kwietnia 2024 roku.

Do złożenia deklaracji PIT-36 zobowiązany jest każdy podatnik na skali podatkowej, który choćby część swoich przychodów uzyskał bez udziału rozliczającego go płatnika.

PIT-36 jest skomplikowanym zeznaniem rocznym przeznaczonym dla podatników rozliczających się na zasadach ogólnych. Instrukcja wypełniania PIT 36 za 2023 rok znajduje się pod adresem: https://www.pitax.pl/pit36/.

Coroczne zeznania PIT (w tym również PIT-36) można składać od 15 lutego roku następującego po roku kalendarzowym, którego dotyczy rozliczenie. W przypadku złożenia PIT-36 przed 15 lutego, termin do zwrotu nadpłaty będzie liczony dopiero od tego dnia.

Druk PIT-36 wersja (31) za 2023 rok można złożyć nie wcześniej, niż 15 lutego 2024 roku.

Obowiązujący druk PIT-36 za 2023 rok to wzór nr (31).

Informacje o rozliczeniu

Aktualności

Zalety rozliczenia PIT z PITax.pl

korzystne rozliczenie – podpowiadamy jak zapłacić możliwie niski podatek

system zgodny z najnowszymi przepisami podatkowymi

z weryfikatorem poprawności wprowadzonych danych

z oficjalnym Urzędowym Poświadczeniem Odbioru (UPO)

Opinie użytkowników

Bardzo intuicyjna w obsludze platforma dla osob nie bedacych z branzy podatkowej. PITax uzywamy rodzinnie od kilku lat i jestesmy bardzo zadowoleni z latwosci obslugi, nowych modulow zgodnych z zmieniajacym sie prawem podatkowym jak tez plynnoscia elektronicznej wysylki zeznan podatkowych.

Piotr

źródło: E-mailPolecam każdemu, prościej się nie da słowem szybko, łatwo i przyjemnie.👍

2024-04-12 14:13

źródło: recenzje Facebookszybko sprawnie prosto😄

2024-04-11 19:03

źródło: recenzje FacebookŁatwość wypełniania pita

2024-04-07 19:59

źródło: recenzje FacebookZależało mi na szybkim i sprawnym wypełnieniu i przesłaniu zeznania podatkowego. Proponowane przez PITax.pl rozwiązanie jest bezpłatne (choć na koniec wsparłam troszkę ich finansowo bo uważam, że warto), bardzo intuicyjne, proste, przejrzyste i szybkie. Przepisujesz PIT (pity) 11, patrzysz na podpowiedzi programu ewentualnych ulg, wybierasz podniot któremu chcesz przekazać 1,5%* i wysyłasz do swojego urzędu. Gorąco polecam, korzystałam już w zeszłym i będę korzystała w przyszłym roku :-)

* Jeżeli nie wgrają się dane podmiotu któremu chcecie przekazać 1.5% piszcie na czat a ten was poprowadzi (ja tak miałam)

2024-04-04 09:39

źródło: recenzje FacebookŁatwe i przyjemne rozliczenie PIT, prowadzenie za rękę, szczegółowa informacja o wszystkich możliwych ulgach i rozliczeniach, archiwum PIT, wsparcie w wysyłaniu zeznania online do urzędu. Korzystam od 5 lat i jestem bardzo zadowolony za każdym razem. Dobra robota, tak trzymać! :)

Tomasz

źródło: E-mail😁super strona wszystko ok

2024-03-18 22:42

źródło: recenzje FacebookPobierz druk PIT-36 za rok 2023 obowiązujący podczas rozliczenia w 2024 r.

Na powyższym formularzu rozliczymy przede wszystkim dochody z działalności gospodarczej, dochody z zagranicy, a także dochody małoletnich dzieci.

z dochodami z biznesu, które w ciągu 5 lat były objęte zwolnieniem.

z dochodami z kwalifikowanych praw własności intelektualnej.

z informacją o środkach trwałych oraz podstawie opodatkowania.

z informacją o wysokości wartości składnika majątku tymczasowo przeniesionego poza terytorium rzeczypospolitej polskiej

PITax.pl Łatwe Podatki to wygodny, szybki i darmowy sposób na Twoje PITy.

Rozlicz PIT OnlineFormularze PIT

Pomoc

O firmie

Wynagrodzenie

Przychody

Popularne ulgi

Pobierz aplikację: