PIT-36L

Działalność gospodarcza rozliczana liniowo

7 milionów Polaków skorzystało z PITax.pl w 2023 r.

Urzędy skarbowe wypłaciły już ponad MILIARD zł zwrotu podatku podatnikom rozliczonym w PITax.pl

Data aktualizacji: 22-04-2024, 15:15

PIT-36L (20) to formularz przeznaczony dla podatników uzyskujących w 2023 roku przychody z pozarolniczej działalności gospodarczej, rozliczających się wybrali formę podatku liniowego do obliczania podatku dochodowego od swoich dochodów. Przedsiębiorcy, którzy wybrali tę właśnie formę opodatkowania, muszą pamiętać, że 30 kwietnia 2024 roku mija termin złożenia zeznania podatkowego.

Zastanawiasz się jak rozliczyć PIT-36L 2023/2024? Oto krótki poradnik wypełnienia w PITax.pl:

Spis treści

PIT-36L – Dla kogo?

Program do PIT-36L

Odliczenia i ulgi w PIT-36L

Załączniki do PIT-36L

Kiedy i gdzie złożyć PIT-36L?

Deklaracja PIT-36L 2023/2024 przeznaczona jest tylko i wyłącznie dla:

W 2024 roku, za pomocą deklaracji podatkowej PIT-36L, rozliczą się przedsiębiorcy, którzy posiadają pełne prawo do stosowania w swym rozliczeniu, metody liniowej oraz uwzględniania stawki podatku 19%%. Prawo do rozliczania się za pomocą formy liniowej daje złożenie w terminie do 20 stycznia 2023 roku specjalnego oświadczenia, w którym należy wyrazić chęć stosowania takiego sposobu opodatkowania oraz potwierdzenie spełnienia wszystkich warunków uprawniających do opodatkowania metodą liniową.

Rozliczając się za pomocą metody liniowej, składając deklarację podatkową PIT-36L, nie ma możliwości rozliczenia się wspólnie z małżonkiem lub jako osoba samotnie wychowująca dziecko. Za pomocą deklaracji PIT-36L nie można także rozliczyć innych przychodów, które rozlicza się zwykłym PIT-37 lub PIT-36.

Odpowiedz na serię prostych pytań i PITax.pl wyśle Twój PIT do urzędu skarbowego!

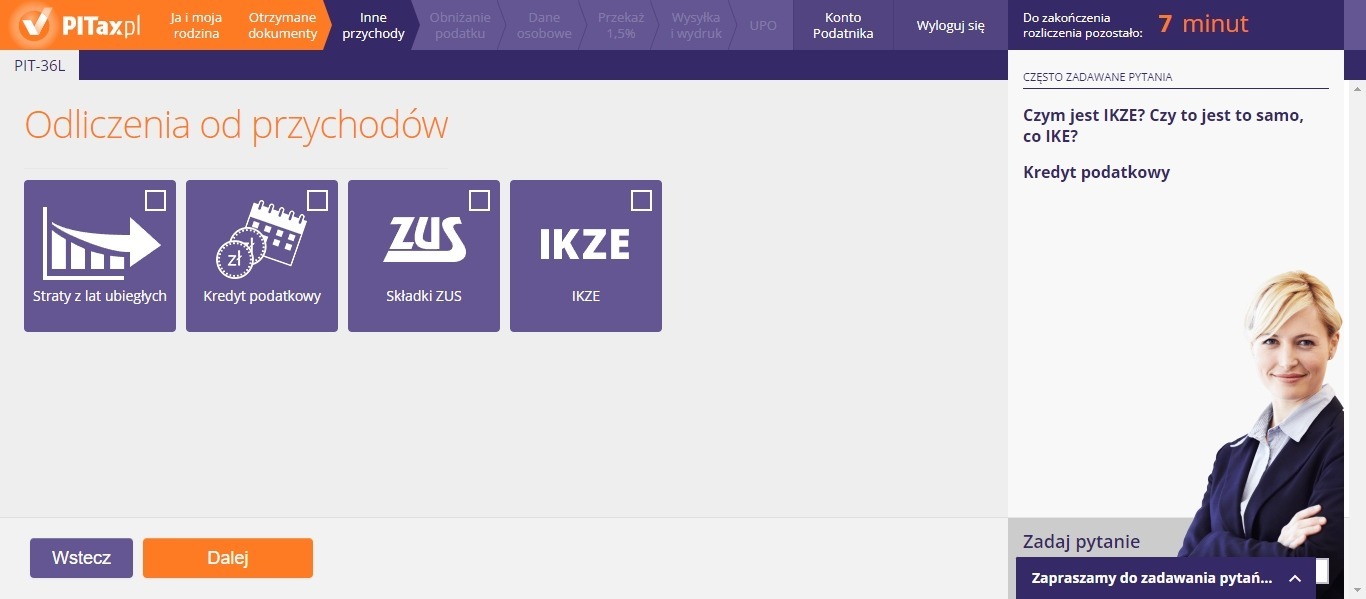

PIT w kilka minutNa stronie Pitax.pl znajdziesz także darmowy program do rozliczenia deklaracji PIT-36L za 2023 rok, za pomocą którego szybko przygotujesz formularz (np. za pomocą kreatora), załączysz wszystkie załączniki a także wyślesz deklarację online lub pobierzesz do wydruku w formie PDF.

Najważniejsze cechy programu:

W PIT-36L możliwe jest dokonanie odliczenia od składek ZUS, zastosowanie ulgi na działalność badawczą lub rozwojową, na Indywidualne Konto Zabezpieczenia Emerytalnego (IKZE) oraz składek na ubezpieczenie zdrowotne. W tym ostatnim przypadku przedsiębiorcom rozliczającym się podatkiem liniowym udostępniono możliwość odliczenia kwoty do 10 200 zł uiszczonych składek zdrowotnych. W deklaracji PIT-36L (20) podatnik może także odliczać koszty ponoszone w celu uzyskania przychodów lub ich zabezpieczenia. Przychód podlega więc obniżeniu o koszty, jakie zostały poniesione celem jego uzyskania.

Formularz PIT-36L (20) wypełniany przez podatników rozliczających się w oparciu o podatek liniowy powinien być wypełniony z uwzględnieniem następujących informacji:

Wymienione wyżej dane finansowe wpisujemy w odpowiednich rubrykach druku lub załącznikach. Deklarację mogą uzupełnić dwa załączniki: PIT/B oraz PIT/ZG, o których w dalszej części poradnika.

Załącznikami do deklaracji PIT-36L za 2023 rok są PIT/B oraz PIT/ZG. Poniżej objaśnienie użycia poszczególnych dokumentów przy rozliczeniu oraz wzory do pobrania.

Chcesz sprawdzić jakie ulgi i odliczenia możesz uzyskać za 2023 rok?

Sprawdź teraz!Deklarację PIT-36L należy złożyć w terminie do 30 kwietnia 2024 roku do Urzędu Skarbowego właściwego dla miejsca prowadzenia działalności gospodarczej. Druk można wysłać online (datą złożenia jest data poprawnej wysyłki deklaracji) a także złożyć osobiście w urzędzie lub wysłać pocztą (jako złożenie liczy się data stempla pocztowego). Sprawdź do kiedy należy złożyć pozostałe deklaracje PIT w 2024 roku.

Informacje o rozliczeniu

Aktualności

Zalety rozliczenia PIT z PITax.pl

korzystne rozliczenie – podpowiadamy jak zapłacić możliwie niski podatek

system zgodny z najnowszymi przepisami podatkowymi

z weryfikatorem poprawności wprowadzonych danych

z oficjalnym Urzędowym Poświadczeniem Odbioru (UPO)

Opinie użytkowników

😀 Polecam PITax bo jest prosty szybki i niezawodny ! Korzystam z niego od lat i nigdy się nie rozczarowałam.

2024-04-25 15:59

źródło: recenzje FacebookSzybko i prosto. Bardzo polecam!

2024-04-19 13:58

źródło: recenzje FacebookSuper program. Szybko i w prosty sposób rozliczam PIT już kolejny raz, a także członka rodziny

2024-04-18 11:39

źródło: recenzje FacebookW niedzielę przy kolacji wypełniłem zeznanie podatkowe a w poniedziałek o 10 rano już dostałem powiadomienie o wpłacie zwrotu podatku z US. Czegoś takiego jeszcze nie miałem...👌

2024-04-16 10:24

źródło: recenzje FacebookFajny i szybki program ułatwiający rozliczenie się z US ale największy plus jest taki, że można samemu decydować o tym komu przekazać 1,5% podatku, polecam

Kasik

źródło: E-mailPobierz druk PIT-36L za rok 2023 obowiązujący podczas rozliczenia w 2024 r.

z dochodami z biznesu, które w ciągu 5 lat były objęte zwolnieniem.

z dochodami z kwalifikowanych praw własności intelektualnej.

z informacją o wysokości wartości składnika majątku tymczasowo przeniesionego poza terytorium rzeczypospolitej polskiej.

z informacją o środkach trwałych oraz podstawie opodatkowania.

PITax.pl Łatwe Podatki to wygodny, szybki i darmowy sposób na Twoje PITy.

Rozlicz PIT OnlineFormularze PIT

Pomoc

O firmie

Wynagrodzenie

Przychody

Popularne ulgi

Pobierz aplikację: