Spis treści

Kto wypełnia załącznik PIT-B?

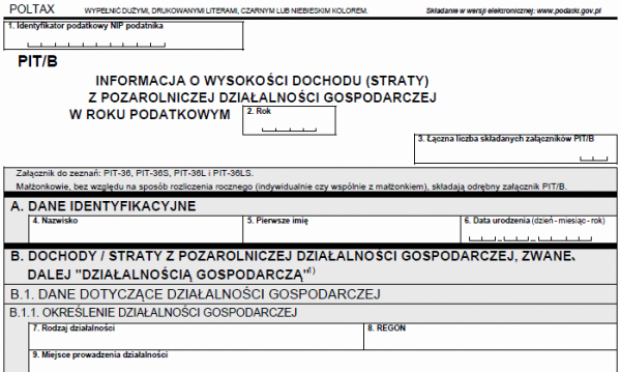

Załącznik PIT-B to druk, który powinien zostać wypełniony przez każdego przedsiębiorcę, który rozlicza się na zasadach ogólnych, z uwzględnieniem 17% i 32% stawki podatku. PIT-B dotyczy również przedsiębiorców, którzy za formę rozliczenia wybrali metodę podatku liniowego.

Każdy podatnik, będący przedsiębiorcą i rozliczający się na deklaracjach PIT-36 lub PIT-36L powinien dodatkowo wypełnić załącznik PIT-B.

Co się tyczy przedsiębiorców opodatkowanych na innych zasadach niż podatek liniowy lub 17% i 32% stopą opodatkowania, tj. Osoby prowadzące przedsiębiorstwo i rozliczające się na zasadzie ryczałtu ewidencjonowanego, którzy korzystają z deklaracji podatkowej PIT-28, nie wypełniają załącznika PIT-B.

Należy pamiętać, że PIT-B składa się razem z deklaracją podatkową. Nie można złożyć go osobno, na zasadzie odrębnej deklaracji. Istotnym jest również fakt, że w przypadku, gdy przedsiębiorca nie dołączy załącznika PIT-B w momencie, gdy powinien był to zrobić, będzie zobowiązany do przeprowadzenia korekty deklaracji podatkowej i złożenia jej ponownie – wraz z załącznikiem PIT-B.

PIT-B w przypadku rozliczenia wspólnie z małżonkiem

W sytuacji rozliczania się deklaracją podatkową przez obojga małżonków, załącznik PIT-B musi być złożony oddzielnie – nie ma tutaj znaczenia fakt, że małżonkowie składają łączne zeznanie podatkowe. W sytuacji, gdy współmałżonkowie prowadzą odrębne formy działalności, każde z nich zobowiązane jest złożyć odrębnie załącznik PIT-B, na własne dane osobowe (imię i nazwisko). W przypadku jednak, gdy małżonkowie mają wspólność majątkową i jedynie jedno z współmałżonków jest przedsiębiorcą, wtedy tylko on wypełnia załącznik PIT-B i bez znaczenia jest wpływ wspólnoty majątkowej na majątek przedsiębiorstwa.

Kwestia oddzielnego rozliczania się współmałżonków, tyczy się również sytuacji, w której małżonkowie prowadzą wspólnie przedsiębiorstwo, mające status spółki. Wtedy nawet, jeśli deklarację rozliczeniową składają razem, na formularzu PIT-36, to każde z nich musi w swoim imieniu złożyć oddzielnie załącznik PIT-B.

Stosując się do regulacji prawnych, pełne zastosowanie ma obowiązek uznawania za odrębny rodzaj działalności, stosowanie każdej księgi podatkowej dla celów PIT-B. Można przez to rozumieć, że prowadząc jedną księgę podatkową dla celów PIT-B, przy mnogiej ilości zakładów, całość zostaje uznana za jedną działalność.

W sytuacji, kiedy podatnik wykonuje kilka różnych działalności lub tylko jeden rodzaj działalności, jednak w kilku różnych miejscach, działając w zgodzie z przepisami prowadzenia podatkowej księgi przychodów i rozchodów, wszystkie operacje gospodarcze, jakie będą miały miejsce, podatnik winien ujmować w jednej księdze podatkowej i na jej podstawie wypełnić załącznik PIT-B.