Spis treści

- Co to jest PIT/O?

- Co odlicza się załącznikiem PIT/O?

- Rozliczenie małżeńskie

- Jaka jest wielkość odliczenia?

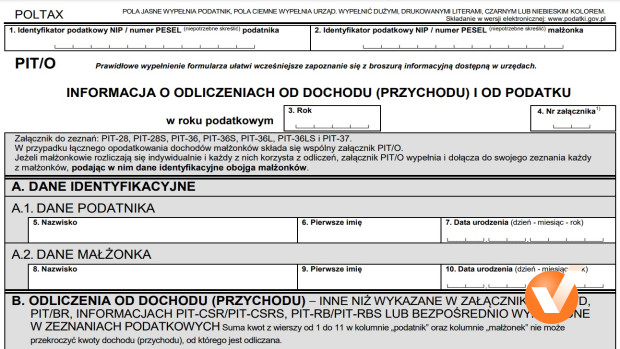

Co to jest PIT/O?

PIT/O zwany również PIT-em 0 to załącznik do podstawowego rozliczenia podatkowego, dzięki któremu możesz skorzystać z wybranych ulg podczas rozliczania się. Jak wspomniano, to załącznik do zeznania głównego, jakim jest przede wszystkim PIT-37 (najpopularniejszy z używanych). Jednocześnie załącznik można wykorzystać przy rozliczaniu się na formularzu PIT-36 albo PIT-28. Podobnie jak PIT-37 załącznik jest najczęściej składnym załącznikiem z dostępnych. Istnieją jednak wyjątki, kiedy nie można niego skorzystać związane z rozliczaniem się w specyficzny sposób, czyli podatkiem liniowym, dla którego przeznaczony jest PIT-36L.

Co odlicza się załącznikiem PIT/O?

Skoro załącznik służy do odliczania ulg warto wiedzieć do jakich. Ostatnimi czasy ulg, których może skorzystać ogół podatników nie jest już tak wiele, jednak nadal funkcjonują i pozwalają na zmniejszenie naliczanego podatku. Wśród takich, które odlicza się przy pomocy PIT/O, najchętniej stosowanymi są:

- ulga związana z wydatkami na nowości technologiczne,

- ulga internetowa,

- ulga rehabilitacyjna tj. powiązana z wydatkami poniesionymi na rehabilitację, np. sprzętem do rehabilitacji i pomocy w wykonywaniu codziennych, niezbędnych dla funkcjonowania czynności,

- ulga związana ze zwrotem świadczeń nienależnie pobranych,

- darowizny tj. na pożytek publiczny, na cele charytatywne, religijne.

Przy tym ta grupa ulg odliczana jest przy pomocy załącznika od dochodów. Istnieje bowiem druga grupa ulg jednak odliczana od podatku, w tym:

- ulga abolicyjna,

- ulga na dziecko (prorodzinna)

- ulga związana z umową aktywizacyjną,

- ulga na szkolenie i przygotowanie zawodowe uczniów szkolących się do zawodu.

Jedną z ulg, których nie można rozliczyć przy pomocy załącznika PIT/O jest ulga mieszkaniowa.

Rozliczenie małżeńskie

Małżeństwa czasami nie do końca wiedzą, w jaki sposób dobrze i korzystnie rozliczyć podatek. W przypadku chęci wspólnego rozliczenia się i jednocześnie skorzystania z wybranych ulg, para wypełnia tylko jeden załącznik PIT/O, ale wypełnia go wspólnie. Z kolei jeśli rozliczenie podatkowe następuje osobno, wówczas każdy wypełnia załącznik samodzielnie. Jeden z małżonków nie ma możliwości wypełnienia jednego PIT/O za żonę lub męża.

Jaka jest wielkość odliczenia?

Wielkość odliczenia w ramach ulg jest różna, jednak ma również określone zasady. Jeżeli chcesz odliczyć ulgi od dochodu, wówczas nie mogą one wynosić więcej niż wartość dochodu po odliczeniu od niego składek zusowskich i strat. Przy ulgach odliczanych od podatków wartość nie może być wyższa niż kwota podatku po poprawnym odliczeniu od niego składek ubezpieczenia zdrowotnego.

Chcąc skorzystać z ulgi albo ulg poprzez PIT/O trzeba koniecznie udokumentować, że ma się do nich prawo. Nie oznacza to ich fizycznego dołączania do rozliczenia głównego ani załącznika, ale trzeba je przechowywać, żeby móc wykazać w razie potrzeby, że ulga jest prawidłowo wykazana i przede wszystkim ma się dowody na poniesienie kosztów, np. za Internet.