PIT-37

Przeznaczony dla podstawowych dochodów m.in.; z pracy, emerytur, rent, umów o dzieło/zlecenie.

7 milionów Polaków skorzystało z PITax.pl w 2025 r.

Urzędy skarbowe wypłaciły już ponad MILIARD zł zwrotu podatku podatnikom rozliczonym w PITax.pl

Data aktualizacji: 25-04-2025, 10:00

Formularz PIT-37 to rodzaj uproszczonego formularza deklaracji podatkowej i jednocześnie podstawowa deklaracja podatkowa, stosowana przez większość osób fizycznych, które uzyskują dochody opodatkowane według skali podatkowej za pośrednictwem płatników, takich jak pracodawcy lub organy rentowe - ZUS i KRUS.

W artykule znajdziesz wszystkie kluczowe informacje na temat PIT-37 i rozliczenia PIT-37 w roku 2026. Wyjaśniamy, czym jest PIT-37, jakie dochody obejmuje i kto powinien go rozliczać. Artykuł precyzuje w jakich sytuacjach nie można skorzystać z tego formularza oraz czym różni się od innych deklaracji podatkowych, takich jak PIT-36, PIT-28 czy PIT-38. Podpowiadamy ulgi i odliczenia, które można w nim uwzględnić, jak wygląda jego struktura oraz jak prawidłowo wypełnić formularz zgodnie z aktualnymi przepisami. Na końcu omawiamy obowiązujące terminy związane ze złożeniem deklaracji, zapłatą podatku, zwrotem nadpłaty i ewentualną korektą.

Spis treści:

PIT-37: co to jest, dla kogo i kiedy rozliczać?

Jak rozliczyć PIT-37 w 2025 roku?

PIT-37 online w Twój e-PIT rozliczenie PIT od PITax.pl

PIT-37 2024/2025 – czas, okres i terminy rozliczenia

PIT-37: jakie ulgi, odliczenia i zwolnienia podatkowe są dostępne w 2025 roku?

Druk PIT-37: wersje, załączniki, części i pozycje

Zmiany i aktualności w PIT-37 są w rozliczeniu 2024/2025

Źródła wiedzy i podstawa prawna

W poradniku wyjaśniamy, czym jest formularz PIT-37, dla kogo jest przeznaczony, kiedy go stosować, oraz jakie są różnice pomiędzy PIT-37 a innymi formularzami podatkowymi. Opisujemy również przypadki szczególne, w których PIT-37 nie będzie odpowiednim formularzem do złożenia deklaracji oraz przedstawiamy druk formularza PIT-37.

PIT-37 to deklaracja podatkowa rozliczana przez osoby fizyczne, które osiągają dochody opodatkowane według skali podatkowej (12% lub 32%) wyłącznie za pośrednictwem płatników.

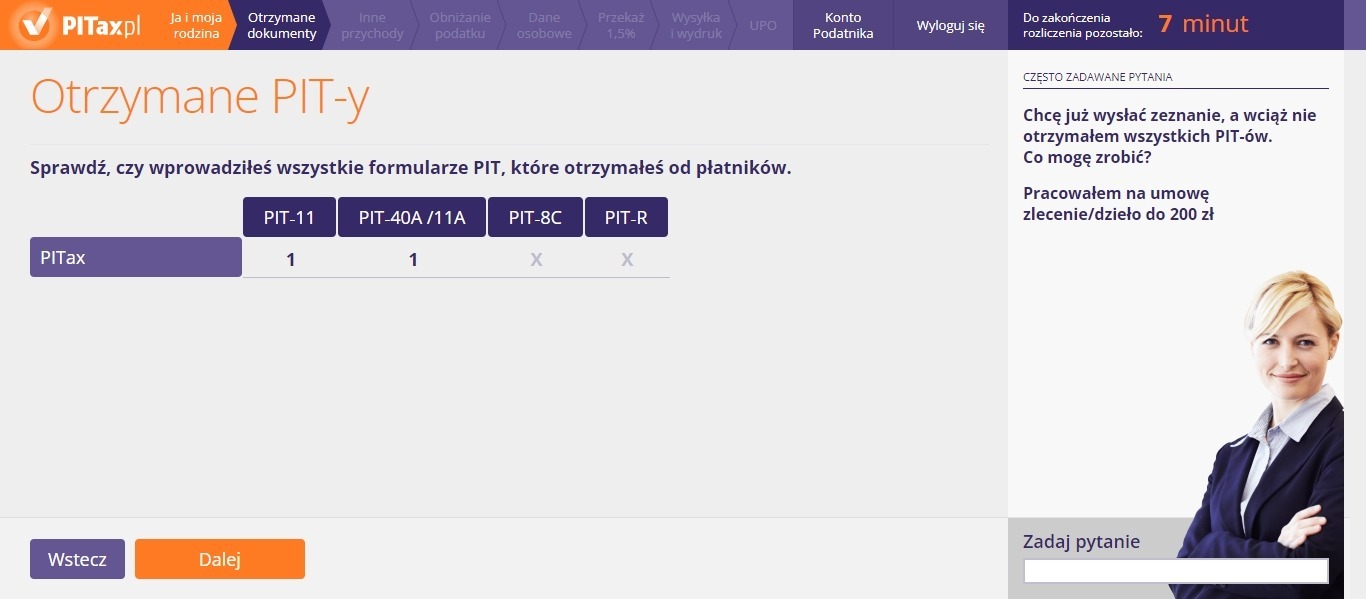

Formularz umożliwia wykazanie dochodów z: umowy o pracę, umów cywilnoprawnych (umowa zlecenie, umowa o dzieło), emerytur i rent, zasiłków oraz innych świadczeń, które zostały rozliczone przez płatnika na formularzach PIT-11, PIT-11A, PIT-40A, PIT-R lub IFT-1R.

PIT-37 umożliwia skorzystanie z ulg podatkowych, takich jak:

Deklaracja PIT-37 jest przeznaczona dla:

Formularz PIT-36 stosuje się zamiast PIT-37, gdy podatnik – oprócz dochodów rozliczanych przez płatników – osiąga także inne przychody na skali podatkowej, które wymagają samodzielnego obliczenia podatku.

Dotyczy to m.in.:

Podstawowa różnica pomiędzy rozliczeniem na formularzu PIT-37 a PIT-36 polega na tym, że PIT-36 obejmuje dochody, od których podatnik sam oblicza i wpłaca zaliczki na podatek, a PIT-37 dotyczy wyłącznie dochodów, od których zaliczki pobiera płatnik.

Zamiast formularza PIT-37 należy złożyć:

Podczas rozliczenia PIT-37 za rok 2024 w 2025 roku należy zwrócić szczególną uwagę na możliwość skorzystania z ulg podatkowych oraz sprawdzić, czy nie wystąpiły okoliczności wymagające złożenia PIT-36 zamiast PIT-37, takie jak: uzyskanie dochodów za granicą czy rozpoczęcie działalności gospodarczej.

Poprawne określenie rodzaju dochodu i źródła przychodu ma kluczowe znaczenie dla uniknięcia błędów w deklaracji.

PIT-37 nie dotyczy podatników, którzy uzyskują przychody z działalności wymagającej samodzielnego rozliczenia podatku. Formularz ten nie ma zastosowania, gdy:

Złożenie PIT-37 w takich przypadkach jest błędem i może skutkować obowiązkiem korekty zeznania.

PIT-37 jest najczęściej stosowaną deklaracją podatkową, przeznaczoną dla osób fizycznych, które uzyskują dochody za pośrednictwem płatników. Formularz obejmuje głównie osoby zatrudnione na umowę o pracę, umowę zlecenia, a także emerytów, rencistów i innych świadczeniobiorców. Deklarację należy złożyć za dochody uzyskane w całym roku podatkowym 2024, nie później niż do 30 kwietnia 2025 roku.

PIT-37 za rok 2024 można rozliczyć online za pomocą programu Twój e-PIT rozliczenie PIT od PITax.pl lub papierowo, składając formularz bezpośrednio w Urzędzie Skarbowym.

Kluczowe jest prawidłowe wypełnienie wszystkich wymaganych pól formularza, a także dokładne obliczenie należnego podatku, możliwej nadpłaty lub dopłaty podatku.

Formularz należy złożyć do 30 kwietnia 2025 roku. Przekroczenie terminu może wiązać się z konsekwencjami finansowymi.

Najważniejsze przy rozliczaniu PIT-37 za 2024 rok to poprawne wypełnienie formularza oraz terminowe złożenie go w Urzędzie Skarbowym. Podatek należy opłacić zgodnie z wyliczeniem, a opóźnienie w złożeniu deklaracji może skutkować naliczeniem odsetek lub kar finansowych.

Formularz PIT-37 za 2024 rok można wypełnić na dwa sposoby:

Przed wypełnieniem należy przygotować:

Dane należy wpisać w odpowiednich polach formularza, zwracając szczególną uwagę na poprawność danych osobowych, kwot przychodów oraz zaliczek na podatek.

Rozliczenie PIT-37 polega na obliczeniu podatku należnego od dochodów, które zostały częściowo rozliczone przez płatnika. Podatnik powinien ustalić, czy wystąpiła: nadpłata podatku (zwrot), niedopłata podatku (dopłata).

Pracownik osiągnął w 2024 roku dochód brutto 90 000 zł z umowy o pracę. Z formularza PIT-11 wynika, że pobrano 7 200 zł zaliczek. Podatnik korzysta z ulgi prorodzinnej na jedno dziecko (1 112,04 zł). Po uwzględnieniu kosztów uzyskania przychodu i kwoty wolnej od podatku, wynikowy podatek to 7 200 zł. Powstaje nadpłata w wysokości 1 112,04 zł.

PIT-37 można złożyć online przez Twój e-PIT rozliczenie PIT od PITax.pl lub papierowo w urzędzie albo pocztą. Złożenie PIT online zapewnia natychmiastowe potwierdzenie odbioru przez urząd skarbowy. W wersji papierowej formularz należy wydrukować, podpisać i dostarczyć osobiście lub przesłać pocztą do urzędu skarbowego.

Każdy z formularzy PIT-28, PIT-36, PIT-36L i PIT-38 rozlicza się według innej metody opodatkowania:

Każdy z tych formularzy można złożyć elektronicznie lub dostarczyć w wersji papierowej do urzędu skarbowego.

PIT-37 za 2024 rok możesz rozliczyć w Twój e-PIT rozliczenie PIT od PITax.pl w kilku intuicyjnych krokach:

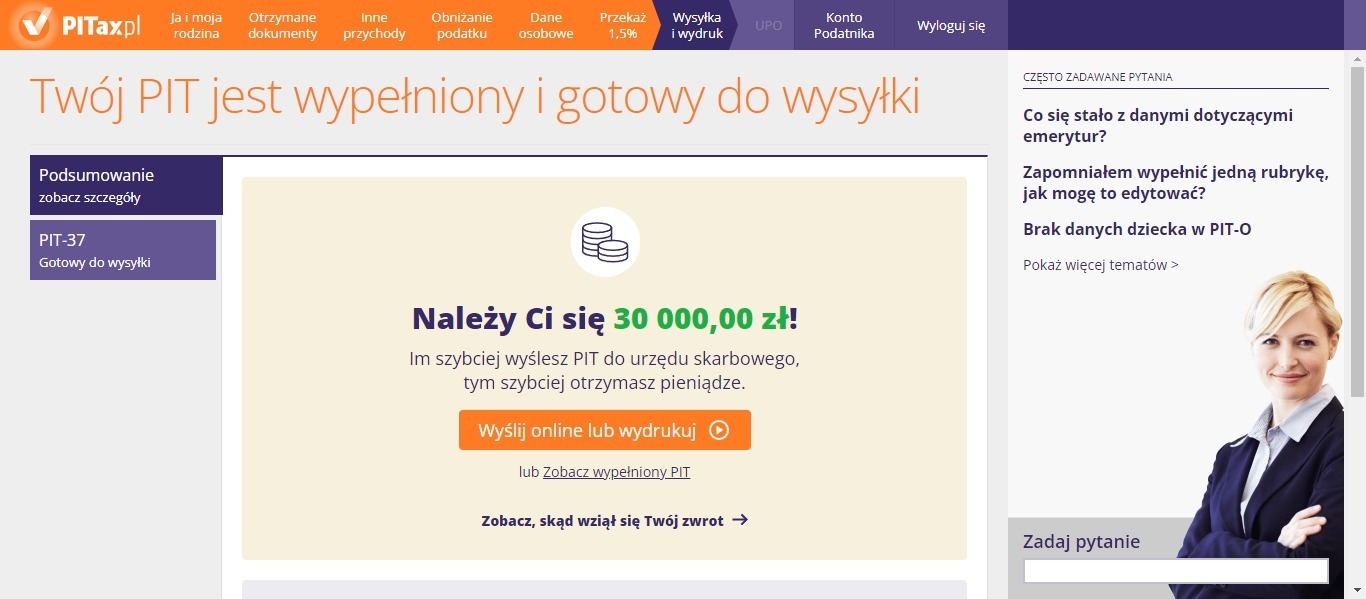

Program automatycznie wyliczy podatek należny lub kwotę nadpłaty podatku i prześle wypełniony formularz online do urzędu skarbowego.

PIT-37 w Twój e-PIT rozliczenie PIT od PITax.pl rozliczysz szybciej, bezpieczniej i bezbłędnie. System kontroluje poprawność danych, uwzględnia wszystkie dostępne ulgi i eliminuje ryzyko błędów, które mogłyby opóźnić zwrot podatku.

Podczas rozliczenia PIT-37 Twój e-PIT rozliczenie PIT od PITax.pl :

Twój e-PIT rozliczenie PIT od PITax.pl to najlepszy wybór do rozliczenia PIT-37 w 2025 roku. Jest dostosowany do tego formularza, prosty w obsłudze i gwarantuje poprawność danych oraz bezpieczeństwo przesyłanych informacji.

Formularz PIT-37 posiada określone ustawowo terminy składania, rozliczania i korekty deklaracji. Znajomość tych dat jest obowiązkowa dla podatników, ponieważ opóźnienia mogą skutkować odsetkami lub sankcjami finansowymi.

W tej sekcji przedstawiamy najważniejsze terminy dotyczące: przygotowania dokumentów do PIT-37, rozliczenia podatku za 2024 rok, złożenia deklaracji PIT-37 w 2025 roku, zapłaty podatku lub zwrotu nadpłaty oraz możliwości dokonania korekty deklaracji.

PIT-37 za rok 2024 można składać od 1 stycznia 2025 do 30 kwietnia 2025 roku. Rozliczenie podatku musi zostać wykonane w terminie 15 lutego do 30 kwietnia 2025 roku. Zwrot nadpłaty następuje w ciągu 45 dni od złożenia deklaracji elektronicznej lub do 3 miesięcy przy formularzu papierowym.

Istnieją ustawowo określone terminy końcowe dla PIT-37 za 2024 rok, które obejmują rozliczenie podatku, złożenie deklaracji, zapłatę należności oraz ewentualne złożenie korekty. Urząd Skarbowy ma również określony termin na dokonanie zwrotu nadpłaty, jeśli podatnikowi ona przysługuje.

Ostateczny termin rozliczenia i złożenia PIT-37 za 2024 rok przypada na 30 kwietnia 2025 roku. Po tej dacie złożenie deklaracji może skutkować naliczeniem odsetek za zwłokę lub mandatem. Termin dotyczy również zapłaty podatku wynikającego z rozliczenia.

Podatek wynikający z rozliczenia PIT-37 za 2024 rok należy zapłacić do 30 kwietnia 2025 roku. Po przekroczeniu tego terminu mogą być naliczane odsetki karne.

Zwrot nadpłaty podatku za PIT-37 powinien nastąpić do 45 dni od dnia złożenia deklaracji elektronicznej lub do 3 miesięcy od złożenia deklaracji papierowej. Termin może zostać wydłużony w przypadku dodatkowej weryfikacji dokumentów przez Urząd Skarbowy. Poprawność danych wpływa na szybkość zwrotu.

Korektę deklaracji PIT-37 za 2024 rok można składać przez 5 lat, licząc od końca roku, w którym złożono pierwotną deklarację. Korektę należy złożyć na odpowiednim formularzu, wskazując dokładne dane do poprawienia.

Terminy początkowe dla składania, rozliczenia, zapłaty podatku oraz ewentualnej korekty deklaracji PIT-37 za 2024 rok są jasno określone. Urząd Skarbowy rozpoczyna również zwrot nadpłaty podatku od konkretnych dat, jeśli taki zwrot przysługuje.

Rozliczenie PIT-37 za 2024 rok można rozpocząć od 15 lutego 2025 roku. Przed tym terminem nie można rozliczyć się z Urzędem Skarbowym. Deklarację PIT-37 za 2024 rok można składać od 1 stycznia 2025 roku. Pierwszy dzień roboczy, kiedy fizycznie można złożyć zeznanie papierowe, to 2 stycznia 2025 roku. Składanie przed tym terminem nie jest możliwe.

Podatek wynikający z rozliczenia PIT-37 można wpłacać od 1 stycznia 2025 roku. Zaleca się jednak dokonanie wpłaty po rozliczeniu, aby uniknąć błędów w kwotach.

Zwroty nadpłat podatku z PIT-37 Urząd Skarbowy rozpoczyna realizować od momentu wpłynięcia poprawnie złożonej deklaracji, najwcześniej od 15 lutego 2025 roku. Aby przyspieszyć zwrot, najlepiej składać deklarację drogą elektroniczną.

Korektę deklaracji PIT-37 można składać od momentu złożenia pierwotnej deklaracji, począwszy od 1 stycznia 2025 roku.

Za złożenie PIT-37 po ustawowym terminie mogą zostać nałożone odsetki karne oraz mandat skarbowy. Można ich uniknąć, składając dobrowolnie czynny żal w Urzędzie Skarbowym, wyjaśniając powód opóźnienia i regulując zaległość.

PIT-37 można rozliczyć lub skorygować do 5 lat wstecz, licząc od końca roku złożenia deklaracji. Za lata wcześniejsze niż pięć lat od daty bieżącej deklaracje są przedawnione i nie mogą być składane. Fiskus może jednocześnie rozliczyć deklarację automatycznie w ramach procedury „Twój e-PIT”, jeżeli podatnik sam nie złoży deklaracji terminowo. W roku 2025 podatnik może złożyć zaległą lub poprawioną deklarację za lata 2023, 2022, 2021, 2020 oraz 2019. Rozliczenie za rok 2018 jest już przedawnione i nie można go dokonać.

Rozliczenie PIT-37 za 2025 rok rozpocznie się od 15 lutego 2026 roku i zakończy 30 kwietnia 2026 roku. W tym okresie podatnicy mogą składać deklaracje oraz dokonywać zapłaty podatku wynikającego z rozliczenia.

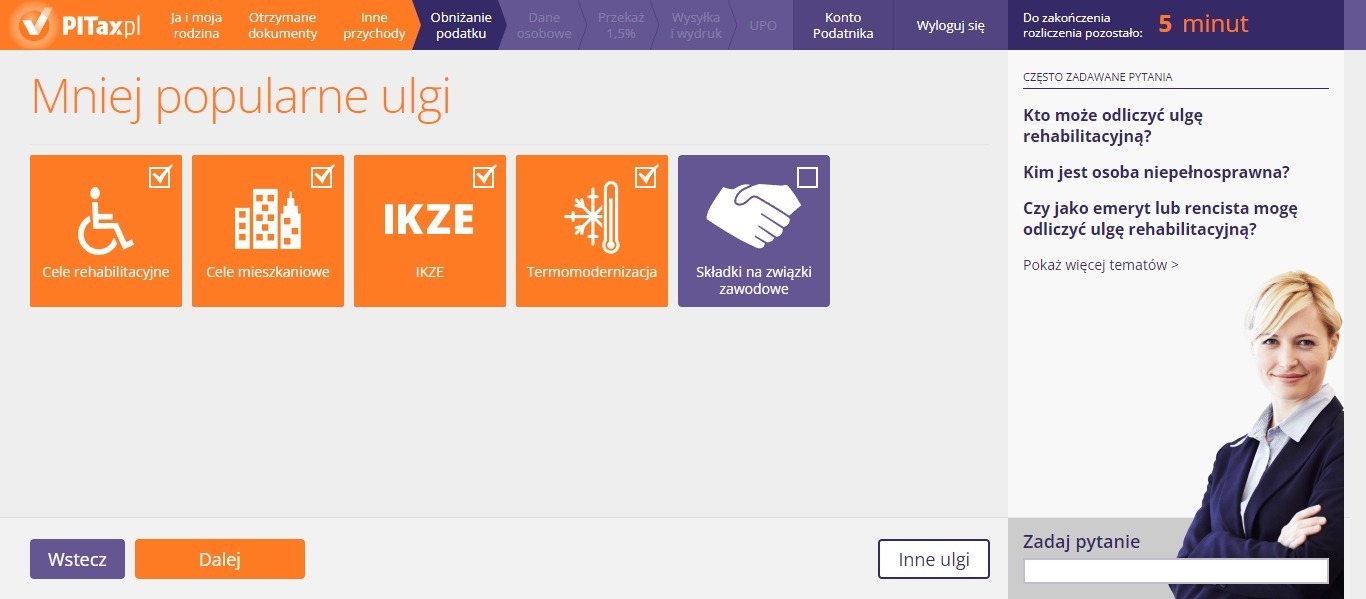

Przy rozliczeniu PIT-37 za rok 2024 podatnicy mogą skorzystać z szeregu ulg, odliczeń i zwolnień podatkowych, które obniżają dochód lub wysokość należnego podatku. Poniżej przedstawiono pełną, aktualną listę wszystkich dostępnych ulg, odliczeń oraz zwolnień.

Ulgi odliczane od podatku w PIT-37

Ulgi odliczane od podatku w PIT-37Podatnicy rozliczający PIT-37 za rok 2024 mogą skorzystać z ulg odliczanych od dochodu, takich jak ulga rehabilitacyjna czy internetowa, oraz ulg odliczanych od podatku, takich jak ulga prorodzinna. Dostępne są również zwolnienia podatkowe, np. zwolnienie dla młodych czy rodzin wielodzietnych. Ważne jest stosowanie wyłącznie ulg potwierdzonych w aktualnych przepisach prawa.

Przy rozliczeniu PIT-37 nie wszystkie popularne ulgi i odliczenia mogą być wykorzystane . Oto lista najczęściej stosowanych w rozliczeniu PIT ulg, które nie mają zastosowania do PIT-37:

Anna i Marek mają dwójkę dzieci w wieku szkolnym. W 2024 roku pracowali na umowę o pracę, a ich dochód został rozliczony przez pracodawców na formularzu PIT-11. Pracodawca prawidłowo odprowadzał zaliczki, a została zastosowana ulga prorodzinna w wysokości 2 × 1 112,04 zł = 2 224,08 zł. Ulga została odliczona od podatku, co skutkowało zwrotem podatku w kwocie 2 224,08 zł.

Poniżej znajdują się szczegółowe informacje o obowiązującej wersji formularza PIT-37, dostępnych załącznikach oraz najważniejszych częściach i pozycjach druku PIT-37. Znajomość szczegółów formularza umożliwia podatnikom najkorzystniejsze rozliczenie podatkowe w 2025 roku.

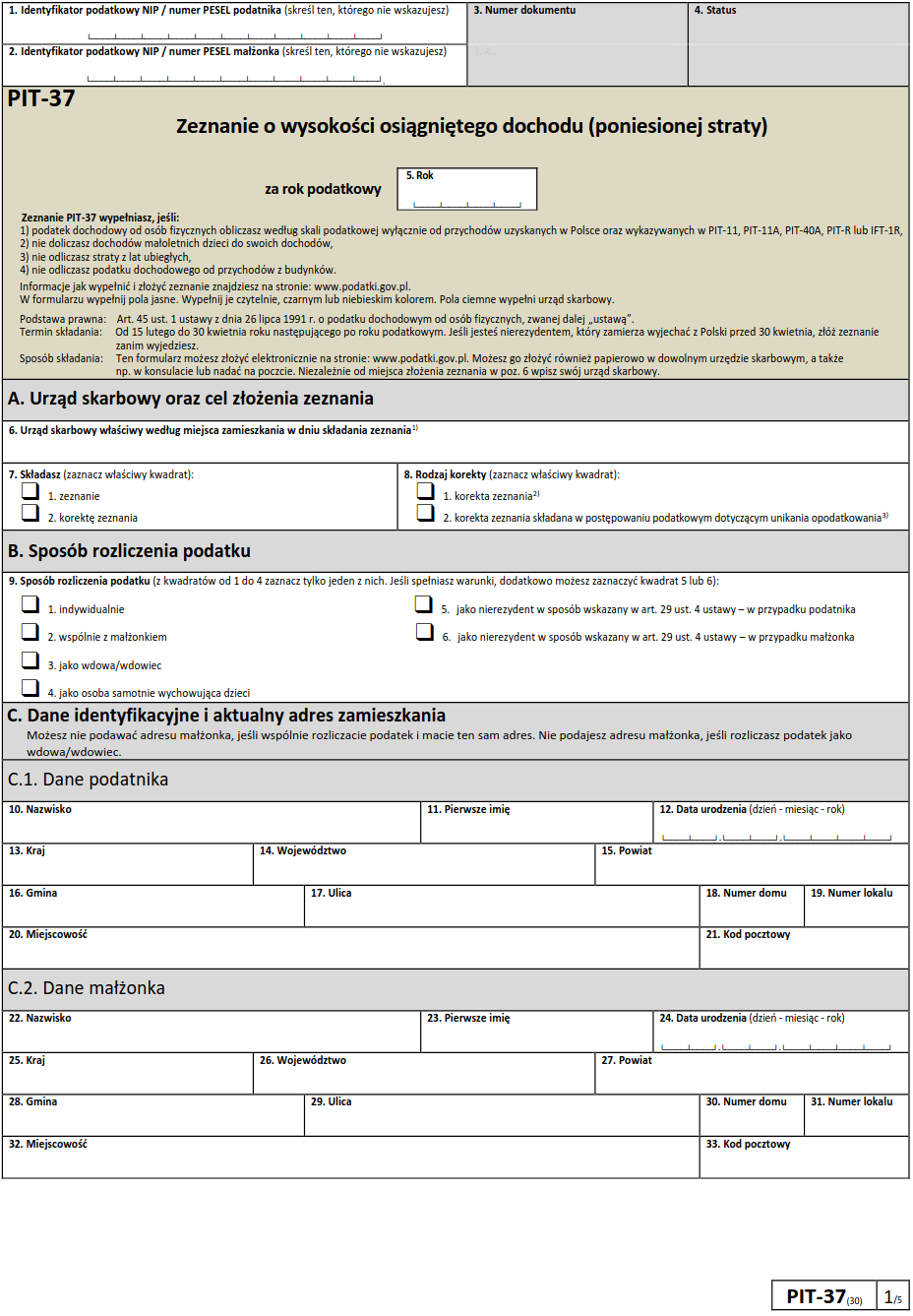

Obowiązującą wersją formularza PIT-37 w roku 2025 jest PIT-37 (30), określona przez Ministra Finansów i dostępna na stronie podatki.gov.pl. Formularz ten stosuje się do rozliczeń podatku dochodowego za rok 2024.

Formularz PIT-37 za 2024 rok można pobrać bezpośrednio w formacie PDF. Na stronie dostępne są także inne formularze: PIT-36, PIT-38, PIT-36L, PIT-39, PIT-28.

W tej sekcji omówione są kluczowe części oraz pozycje formularza PIT-37, które są istotne podczas rozliczania deklaracji podatkowej za 2024 rok.

Wskazanie urzędu skarbowego oraz określenie, czy zeznanie jest składane po raz pierwszy, czy jest to korekta.

Pozycja 6: Nazwa urzędu skarbowego

Pozycja 7: Cel składania zeznania (zeznanie lub korekta)

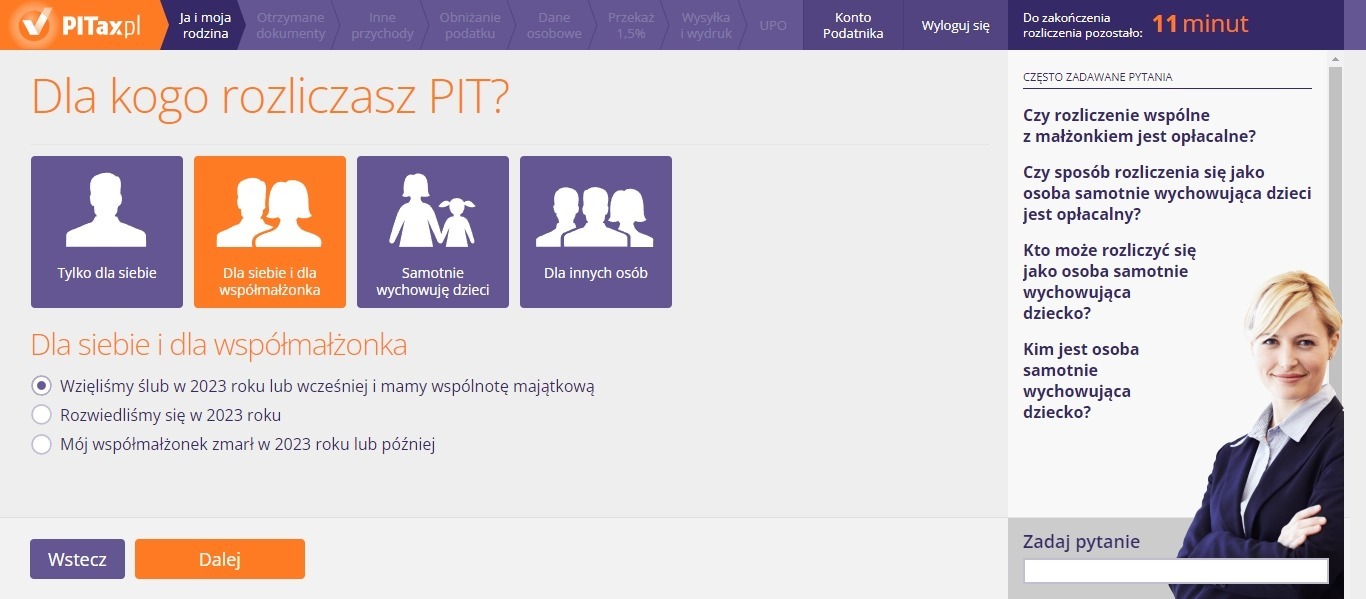

Wskazanie, czy rozliczenie następuje indywidualnie, wspólnie z małżonkiem, jako osoba samotnie wychowująca dzieci lub jako wdowiec/wdowa.

Pozycja 9: Wybór sposobu rozliczenia podatku

Wypełnienie danych identyfikacyjnych małżonka, jeśli deklaracja składana jest wspólnie.

Pozycja 10-21: Dane podatnika (nazwisko, imię, data urodzenia, adres)

Pozycja 22-33: Dane małżonka (jeśli wspólne rozliczenie)

Wskazanie ulg, z których podatnik korzysta przy rozliczeniu za dany rok podatkowy.

Pozycje 34-51: Rodzaje ulg i kwoty przychodów objęte ulgami

Wykaz przychodów, kosztów oraz dochodów lub strat podatnika i małżonka.

Pozycje 52–86 – Źródła przychodów i koszty podatnika

Szczegółowe dane dotyczące przychodów, kosztów i dochodów lub strat podatnika.

Pozycje 87–121 – Źródła przychodów i koszty małżonka

Szczegółowe dane dotyczące przychodów, kosztów i dochodów lub strat małżonka.

Odliczenia, które obniżają dochód podatnika przed obliczeniem podatku.

Pozycje 122–123 – Składki na ubezpieczenia społeczne

Wskazanie składek zapłaconych przez podatnika i małżonka na ubezpieczenia społeczne.

Pozycje 124–128 – Odliczenia od dochodu

Wprowadzenie przysługujących odliczeń zmniejszających podstawę opodatkowania.

Pozycja 129 - Podstawa obliczenia podatku

Wprowadzenie odliczeń zmniejszających wysokość należnego podatku.

Pozycje 133–134 – kwoty przysługujących odliczeń od podatku.

Pozycja 135 – wyliczenie podatku należnego po zastosowaniu odliczeń.

Podsumowanie rozliczenia w postaci kwoty do zapłaty lub nadpłaty.

Pozycja 138 – kwota podatku, którą należy uregulować.

Pozycja 139 – kwota nadpłaty, która podlega zwrotowi.

Wskazanie kwoty zwrotu niewykorzystanej ulgi na dziecko, jeśli nie została w pełni odliczona od podatku należnego.

Wskazanie beneficjenta 1,5% podatku

Wskazanie dodanych załączników do PIT-37

Wskazanie rachunku bankowego, na który ma zostać przelany zwrot podatku. Konto musi należeć do podatnika lub być współdzielone.

Obowiązujący w 2025 roku formularz PIT-37 (30) zawiera jasno określone części i załączniki, których znajomość ułatwia poprawne i efektywne rozliczenie podatku. Dostępne załączniki, takie jak PIT/O czy PIT/D, umożliwiają uwzględnienie dodatkowych ulg i odliczeń.

Dodatkowe formularze umożliwiają uwzględnienie ulg oraz szczególnych sytuacji podatkowych.

PIT/O (27): wykaz ulg podatkowych, m.in. ulga prorodzinna i rehabilitacyjna; obowiązkowy przy korzystaniu z tych odliczeń.

PIT/D (30): rozliczenie ulg mieszkaniowych, np. ulga odsetkowa; wymagany przy odliczaniu kosztów mieszkaniowych.

PIT-2K (9): załącznik dotyczący ulgi odsetkowej; składany obowiązkowo przy pierwszym rozliczeniu tej ulgi.

Certyfikat rezydencji: potwierdzenie statusu rezydenta podatkowego w Polsce; wymagany przy korzystaniu z ulg wynikających z umów międzynarodowych.

W rozliczeniu PIT-37 2024/2025 uwzględniono wyłącznie nowelizację opublikowaną w Dzienniku Ustaw lub potwierdzoną przez Ministerstwo Finansów i Krajową Administrację Skarbową w postaci nowych limitów ulg.

W rozliczeniu PIT-37 za 2024 rok obowiązują zaktualizowane limity dla wybranych ulg. Zmiany dotyczą:

Ustawa z dnia 26 lipca 1991 roku o podatku dochodowym od osób fizycznych (tekst jednolity: Dz.U. z 2023 r., poz. 2345, 2487, 2568). Formularz PIT-37 wynika także z rozporządzenia Ministra Finansów w sprawie określenia wzorów formularzy zeznań podatkowych (Dz.U. z 2023 r., poz. 2250).

Nie. PIT-11 to informacja o dochodach i zaliczkach odprowadzonych przez płatnika, a PIT-37 to zeznanie podatkowe składane przez podatnika na podstawie danych z formularza PIT-11.

Kwota zwrotu znajduje się w pozycji 145 formularza PIT-37, oznaczonej jako „Łączny zwrot”. Pozycja nr 145 druku PIT-37 ta pokazuje różnicę między pobranymi zaliczkami na podatek dochodowy a należnym podatkiem.

PIT-36 składają osoby uzyskujące dochody bez pośrednictwa płatnika, m.in. z działalności gospodarczej, działalności nierejestrowanej lub z dochodów zagranicznych rozliczanych na zasadach ogólnych.

Tak, urząd skarbowy przygotowuje wstępne zeznanie PIT-37 w usłudze Twój e-PIT. Podatnik może je poprawić, uzupełnić i zatwierdzić. Jeśli tego nie zrobi, zeznanie zostanie automatycznie zaakceptowane 30 kwietnia.

PIT-36 dotyczy dochodów opodatkowanych według skali, od których podatnik samodzielnie opłaca zaliczki, np. z działalności gospodarczej lub dochodów zagranicznych.

Nie, pracodawca nie rozlicza PIT-37 – jego obowiązkiem jest jedynie wystawienie informacji PIT-11. Na podstawie tego dokumentu podatnik samodzielnie wypełnia i składa deklarację PIT-37. Rozliczenie podatku leży po stronie podatnika.

Informacje o rozliczeniu

Aktualności

Zalety rozliczenia PIT z PITax.pl

korzystne rozliczenie – podpowiadamy jak zapłacić możliwie niski podatek

system zgodny z najnowszymi przepisami podatkowymi

z weryfikatorem poprawności wprowadzonych danych

z oficjalnym Urzędowym Poświadczeniem Odbioru (UPO)

Opinie użytkowników

Genialna aplikacja. Drugi raz rozliczam PIT z przyjemnością.

2025-04-26 10:16

źródło: recenzje FacebookProgram jest bardzo prosty w obsłudze i czytelny. Od paru lat rozliczam PIT-y w tym programie.

2025-04-23 12:55

źródło: recenzje FacebookFajne narzędzie wspomagające rozliczenie PIT.

2025-04-18 11:30

źródło: recenzje FacebookNajlepszy program z którego do tej pory korzystałam. Zwrot dostałam po dwóch dniach. Wszystkim polecam.

2025-04-09 09:36

źródło: recenzje FacebookDopiero wchodzę w życie dorosłe, nikt mnie nie nauczył systemów podatkowych. Strona była bardzo przejrzysta i prosta w obsłudze, jestem zadowolona z usługi internetowej:>

chrupki

źródło: E-mailZnakomity i przyjazny program.polecam

2025-04-01 14:07

źródło: recenzje FacebookProgram zrozumiały nawet dla seniora, a gdy są problemy konsultant cierpliwie pomaga.

2025-03-28 10:46

źródło: recenzje FacebookPobierz druk PIT-37 za rok 2025 obowiązujący podczas rozliczenia w 2026 r.

PIT-37

Przeznaczony dla podstawowych dochodów m.in.; z pracy, emerytur, rent, umów o dzieło/zlecenie.

PIT/O

Przeznaczony do wykazania ulg, które obniżają nasz dochód oraz podatek.

PIT/2K

Przeznaczony dla osób, które rozpoczęły odliczanie ulgi mieszkaniowej pomiędzy 2002 i 2006 r.

PITax.pl to wygodny, szybki i darmowy sposób na Twoje PITy.

Rozlicz PIT OnlinePodatek PIT

O firmie

Wynagrodzenie

Kalkulatory

Popularne ulgi

Pobierz aplikację: