Czy muszę zapłacić podatek od otrzymanych prezentów świątecznych?

Otrzymane prezenty są dla nas darowizną, od których - gdy przekraczają odpowiednią wartość trzeba zapłacić podatek.

Wedle ustawy o podatku od spadków i darowizn - podatek trzeba zapłacić od prezentów, które przekraczają wartość:

- 10 434 zł - jeśli prezent jest od osoby należącej do najbliższej rodziny (I grupy podatkowej),

- 7 878 zł - jeśli prezent jest od osoby należącej do dalszej rodziny (II grupa podatkowa),

- 5 308 zł - jeśli prezent jest od pozostałych osób (III grupa podatkowa).Powyższe limity dotyczą wartości prezentów (wszystkich, nie tylko tych pod choinką) od jednej osoby w ciągu 5 lat.

Jeżeli wartość darowizny przekroczy określone powyżej kwoty wolne od podatku, to należy od tych prezentów zapłacić podatek. Wysokość podatku jest inna dla każdej grupy podatkowej.

Grupy podatkowe w podatku od spadków i darowizn

Do pierwszej grupy podatkowej zaliczamy takich nabywców, jak:

- małżonek,

- małżonek w separacji,

- zstępni (np. syn, córka, wnuki, prawnuki),

- wstępni (np. mama, tato, dziadkowie),

- rodzeństwo,

- pasierb,

- ojczym,

- macocha,

- teściowie,

- zięć,

- synowa.

Z kolei drugą grupę podatkową stanowią obdarowani:

- zstępni rodzeństwa (np. siostrzeniec, bratanek),

- rodzeństwo rodziców (np. wujek, ciocia),

- zstępni i małżonkowie pasierbów,

- małżonkowie rodzeństwa (np. mąż siostry),

- rodzeństwo małżonków (np. brat żony - szwagier),

- małżonkowie rodzeństwa małżonków (np. mąż siostry naszego męża),

- małżonkowie innych zstępnych (np. żona wnuka).

Trzecią grupę podatkową stanowią wszystkie pozostałe osoby, niezaliczone do pozostałych grup.

Jak obliczyć podatek od spadków i darowizn?

Podatek od spadków i darowizn liczymy od wartości nadwyżki ponad kwotę wolną od tego podatku. Innymi słowy, daninę stanowi różnica między wartością prezentów (od jednej osoby w ciągu 5 lat) a kwotą wolną. I dopiero tę różnicę przypasowujemy do danego przedziału kwotowego.

Czy naprawdę płacimy podatek od prezentów?

Aby nie sprowadzać kwestii podatków do roli absurdu (chociaż i takie przypadki się zdarzają) - co do zasady prezenty rodzinne (pod choinką) nie są opodatkowane - tak stanowią doradcy podatkowi. Trudno bowiem, aby przepisy z ustawy o podatku od spadków i darowizn realizować w praktyce.

Podatek płacimy od darowizn przekraczających pewną wartość, która to jest inna w zależności od przynależności nabywcy do danej grupy podatkowej. A jak to wygląda w życiu, w przypadku prezentów pod choinką? Zgodnie z art. 3 uPSD:

Do poszczególnych grup podatkowych zalicza się:

1) do grupy I – małżonka, zstępnych, wstępnych, pasierba, zięcia, synową, rodzeństwo, ojczyma, macochę i teściów;

2) do grupy II – zstępnych rodzeństwa, rodzeństwo rodziców, zstępnych i małżonków pasierbów, małżonków rodzeństwa i rodzeństwo małżonków, małżonków rodzeństwa małżonków, małżonków innych zstępnych;

3) do grupy III – innych nabywców

Jak wygląda stosowanie podatku od spadków i darowizn w praktyce?

Jak ustalić relację rodzinną ze Świętym Mikołajem, od którego to pochodzi większość prezentów? Jeśli wszedł kominem, to pewnie to wujek Marek (bo ma mały brzuch), a jeśli piwnicą, to pewnie tato z dużym brzuchem, bo nie zmieściłby się w kominie...

Jak ustalić od kogo dany prezent? Skoro został opakowany w niebieski papier, to pewnie od mamy, bo bardzo lubi kolor niebieski, a jak w papier w trójkąty, to pewnie od szwagierki, która lubuje się w geometrii.

Jak możemy zauważyć, jedną z podstawowych trudności jest ustalenie darczyńcy, a co za tym idzie stopnia pokrewieństwa. Bo jaka to przyjemność z dawania prezentów, który podpisany imieniem i nazwiskiem?

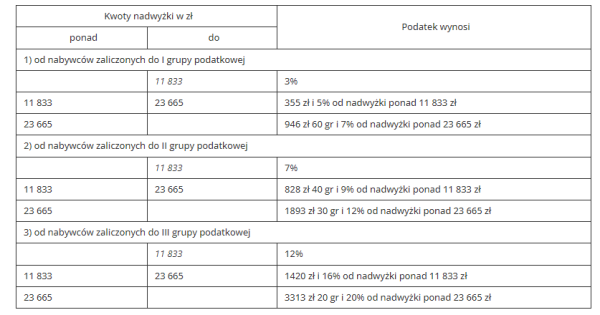

Wartość prezentu a podatek

Jak już wiemy z powyższego tekstu, wysokość podatku od prezentu zależy od wartości danego prezentu (oraz stopnia pokrewieństwa z darczyńcą). A jak to wygląda w życiu, w przypadku prezentów pod choinką? Podatek jest określony w następujący sposób:

=

=

Warto przy tym mieć na uwadze, że jeżeli nabycie własności rzeczy i praw majątkowych od tej samej osoby następuje więcej niż jeden raz, do wartości rzeczy i praw majątkowych ostatnio nabytych dolicza się wartość rzeczy i praw majątkowych nabytych od tej osoby lub po tej samej osobie w okresie 5 lat poprzedzających rok, w którym nastąpiło ostatnie nabycie.

Stosowanie podatku od spadków i darowizn

Ze względu na pewne trudności w ustaleniu darczyńcy oraz wartości prezentów, upominki spod choinki nie są opodatkowane. No chyba że ktoś na gwiazdkę dostał prezent o bardzo dużej wartości (np. samochód lub dom). Wtedy już trzeba zatroszczyć się o ujawnienie się Świętego Mikołaja - i jeśli jest to osoba należąca do najbliższej rodziny (małżonkowie, wstępni, zstępni, rodzeństwo, pasierb, ojczym i macocha), wtedy obdarowany jest zwolniony z podatku.

Zwolnienie ma zastosowanie pod warunkiem, że obdarowany zgłosi fakt otrzymania darowizny do urzędu skarbowego w ciągu 6 miesięcy. Należy tego dokonać na formularzu SD-Z2.

Jeśli darczyńcą okazała się być osoby spoza najbliższej rodziny, wtedy od tak wartościowego prezentu należy zapłacić podatek. W takiej sytuacji musimy poinformować urząd skarbowy o nabyciu darowizny w ciągu jednego miesiąca od dnia jej otrzymania. Informacje te wykazujemy na druku SD-3. Na podstawie wypełnionego druku SD-3, urząd skarbowy wysyła nam decyzję z kwotą podatku do zapłacenia. Podatek musimy zapłacić w ciągu 14 dni od dnia otrzymania decyzji.

Podsumowanie

W powyższym artykule autor przedstawiał zagadnienie podatku od spadków i darowizn w przypadku prezentów pod choinką. Jednakże podatek od spadków i darowizn dotyczy wszystkich prezentów (darowizn) łącznie - bez podziału na uroczystości. W przypadku obliczania wartości darowizny należy uwzględnić wszystkie podarunki od danej osoby - otrzymane w ciągu 5 lat.

Źródła:

- art. 3 ustawy z dnia 28 lipca 1983 r. o podatku od spadków i darowizn

- art. 9 ustawy z dnia 28 lipca 1983 r. o podatku od spadków i darowizn

- art. 15 ust. 1 ustawy z dnia 28 lipca 1983 r. o podatku od spadków i darowizn