Czym jest ZAP-3 - jak podać numer bankowy do zwrotu podatku?

ZAP-3 służy do poinformowania urzędu, na jaki rachunek bankowy chcielibyśmy otrzymywać zwrot podatku. Formularz ten należy wysłać, gdy zmieniliśmy numer konta bankowego lub gdy do tej pory nie otrzymywaliśmy zwrotu na rachunek, a teraz byśmy chcieli.

ZAP-3 można złożyć w urzędzie w dowolnym terminie. Wystarczy go złożyć tylko jeden raz, nie trzeba podawać numeru konta co roku, ponieważ jest on już pamiętany przez urząd, dlatego też jeśli wcześniej już dostawaliśmy zwrot na konto bankowe, to nie musimy już składać deklaracji ZAP-3.

Jak wypełnić ZAP-3?

W związku z tym, że aby wysłać formularz ZAP-3 drogą elektroniczną musimy posiadać podpis kwalifikowany (elektroniczny), większość podatników decyduje się na wypełnienie druku w wersji papierowej. Sam formularz znajdziemy bez trudu w internecie. Obecnie obowiązującym drukiem jest wersja 6, nazywana często ZAP-3(6).

W polu nr 1 formularza ZAP-3 wpisujemy swój numer PESEL (pozostałe pola pozostawiamy puste).

W części A. wskazujemy naczelnika urzędu skarbowego, do którego adresujemy zgłoszenie. W przypadku osób fizycznych należy podać naczelnika właściwego dla naszego miejsca zamieszkania (przykładowo: Naczelnik Pierwszego Urzędu Skarbowego Warszawa-Śródmieście).

![]()

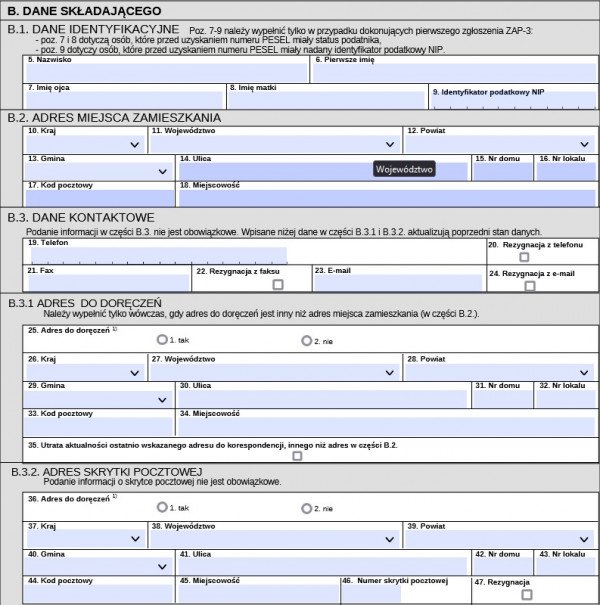

Część B. to miejsce, w którym podajemy nasze dane identyfikacyjne.

W części B.1. (poz. 5 i 6) wpisujemy: nazwisko i pierwsze imię. W dalszej kolejności (poz. 7-9) jesteśmy zobowiązani do podania dalszych danych identyfikujących jak imię ojca, matki oraz przypisanego nam NIP.

W części B.2. (poz. 10-18) podajemy aktualny adres zamieszkania.

Część B.3. (poz. 19-24) to miejsce na nasze dane kontaktowe. Podanie tych informacji nie jest obowiązkowe, ponieważ dane umieszczone w poz. B.3.1. aktualizują ich stan.

W części B.3.1. (poz. 25-35) podajemy adres do doręczeń, w tym również takie dane jak e-mail, który znajdzie się w systemie teleinformatycznym zarządzanym przez Ministerstwo Finansów.

Część B.3.2. (poz. 36-47) wypełniamy jedynie wówczas, gdy nasz adres do korespondencji jest inny, niż ten, który podaliśmy w części B.2.

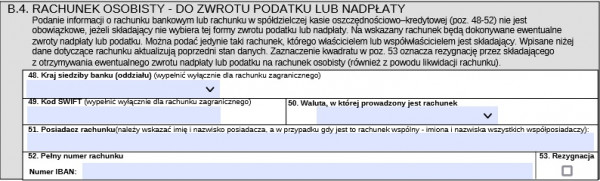

W części B.4. (poz. 48-53) wpisujemy rachunek osobisty, na który chcemy otrzymać zwrot podatku lub nadpłatę. Podanie numeru konta bankowego nie jest obowiązkowe. Jeśli pozostawimy tę część pustą, otrzymamy pieniądze w formie przekazu pocztowego (nie dotyczy to jednak cudzoziemców o czym piszemy w następnej części artykułu). W poz. 53 możemy także zaznaczyć, iż rezygnujemy z otrzymywania nadpłaty lub zwrotu podatku na konto (także wówczas, gdy zlikwidowaliśmy rachunek bankowy podany wcześniej).

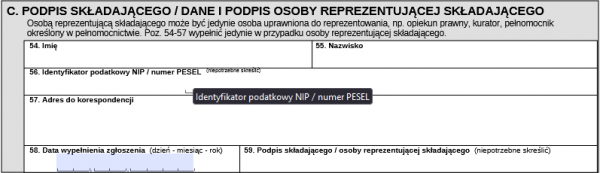

Część C. (poz. 54-59) to miejsce na podpis osoby składającej formularz lub podpis osoby reprezentującej składającego.

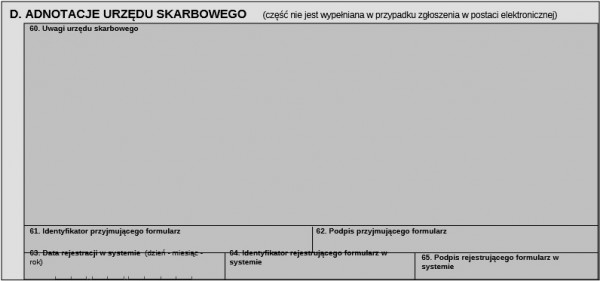

Część D. (poz. 60-65) pozostawiamy pustą, ponieważ jest to miejsce na adnotacje urzędu skarbowego.

Czy ZAP-3 można wysłać przez internet wraz z zeznaniem rocznym

Obecne zdolności techniczne witryny Ministerstwa Finansów nie pozwalają na wysłanie ZAP-3 przez internet w podobny sposób jak zeznanie roczne mimo możliwości przewidzianych w rozporządzeniu.

ZAP-3 można wysłać elektronicznie, tylko jeżeli ma się e-podpis (certyfikowany podpis elektroniczny).

Gdy takiego podpisu nie posiadamy, ZAP-3 musimy złożyć osobiście; w urzędzie lub wysłać pocztą. ZAP-3 możemy wysłać w dowolnym terminie.

Druk ZAP-3 wystarczy złożyć jeden raz, nie trzeba podawać numeru konta co roku, ponieważ jest on już pamiętany przez urząd.

Odmienne zasady zwrotu nadpłaty dla cudzoziemców

Od 2023 roku ma nastąpić modyfikacja zasad dotyczących zwrotu nadpłaty podatku dla obcokrajowców. Dotyczy to tych osób, które nie mają miejsca zamieszkania na terytorium Rzeczypospolitej Polskiej. Odrębne zasady zwroty dla tej kategorii podatników wynikają ze zmiany brzmienia art. 77b ustawy z dnia 29 sierpnia 1997 roku Ordynacja Podatkowa (dalej również: OP). Aktualizacja treści wskazanego przepisu ma doprowadzić do ograniczenia wyboru metod zwrotu nadpłaty dla tychże podatników. Aby otrzymać należyty zwrot, konieczne będzie wskazanie nr rachunku bankowego, właściwego do przekazania nadpłaty podatku. Sposób przekazania tych informacji przez cudzoziemca urzędowi skarbowemu nie ulegnie zmianie i wciąż będzie to możliwe za pomocą zeznania rocznego bądź w drodze odrębnego formularza ZAP-3.