Ile wynoszą progi podatkowe?

Progi podatkowe do 30 czerwca 2022 r.

Do 30 czerwca 2022 r. skala podatkowa wyróżniała dwie stawki podatkowe: 17% i 32%. Do dochodów nieprzekraczających 120 000 zł stosowana była stawka 17%, zaś dochody powyżej górnego pułapu skali podatkowej opodatkowane były 32% podatkiem.

Progi podatkowe od 1 lipca 2022 r.

Zmiana nastąpiła 1 lipca 2022 r., kiedy wprowadzono dwie stawki podatkowe 12% i 32%. Do 120 000 zł zastosowanie ma stawka 12% minus kwota zmniejszająca podatek 3 600 zł, zaś powyżej progu 120 000 zł wynosi 10 800 zł + 32% nadwyżki ponad 120 000 zł (szczegóły w tabeli nr 1).

|

Dochód |

Próg podatkowy |

Kwota podatku PIT |

|

Do 30 000 zł |

0% |

|

|

Od 30 001 zł do 120 000 zł |

I. |

12 % minus kwota zmniejszająca podatek 3600 zł |

|

Nadwyżka powyżej 120 000 zł |

II. |

10 800 zł + 32 % nadwyżki ponad 120 000 zł |

Jaka jest przyczyna zmian progów podatkowych?

Mimo że ostatnia zmiana była stosunkowo niedawno, to w warunkach inflacji nominalne wynagrodzenia rosną, a progi podatkowe pozostają sztywne.

W efekcie pracownik, mimo że realnie stać go na tyle samo, co rok wcześniej, przekracza ustawową granicę i zaczyna odprowadzać podatek według wyższej stawki. W Polsce oznacza to gwałtowny przeskok z 12% na 32% od nadwyżki ponad limit. Utrzymanie progów podatkowych na obecnym poziomie może zniechęcać do zwiększania produktywności i hamuje wzrost konsumpcji.

Coraz więcej podatników wpada w drugi próg podatkowy, mimo że ich realne dochody (siła nabywcza pieniądza) nie ulegają zwiększeniu. Trend ten jest naturalnym następstwem wzrostu wynagrodzeń przy utrzymującej się inflacji. Wzrost liczby podatników objętych wyższą stawką podatku (32%) jest znaczący i wynosi:

- 5,18% w 2023 r.

- 7,6 % w 2024 r.

- 9-10% w 2025 r.

Ile będą wynosić progi podatkowe?

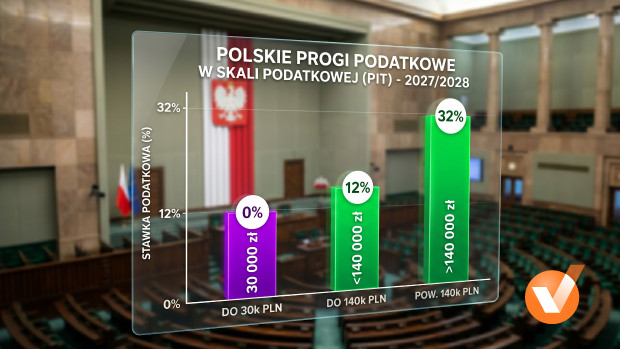

Zgodnie z projektem nowelizacji ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (projekt z dnia 14 kwietnia 2026 r.) nowa skala podatkowa (rozliczenie na PIT-36 i PIT-37) ma wyglądać w następujący sposób:

|

Dochód |

Próg podatkowy |

Kwota podatku PIT |

|

Do 30 000 zł |

Kwota wolna od podatku |

0% |

|

Od 30 001 zł do 140 000 zł |

I. |

12 % minus kwota zmniejszająca podatek 3600 zł |

|

Nadwyżka powyżej 140 000 zł |

II. |

13 200 zł + 32 % nadwyżki ponad 140 000 zł |

Dla kogo wyższe progi podatkowe oznaczają większe wynagrodzenie?

Analizując skutki finansowe proponowanej reformy, należy jasno wskazać grupę docelową, która odczuje realną różnicę w zawartości portfela. Nie jest to zmiana o charakterze powszechnym w takim sensie, jak obniżenie stawki bazowej podatku.

Beneficjentami będą przede wszystkim osoby, których roczne dochody mieszczą się w przedziale między 120 000 zł a 140 000 zł, oraz te zarabiające znacznie powyżej tej kwoty. W przypadku osób o niższych dochodach, reforma pozostanie neutralna – ich podatek nadal będzie liczony według stawki 12% od całości dochodów (po uwzględnieniu kwoty wolnej).

Współczesny rynek pracy ewoluował w taki sposób, że w drugi próg podatkowy wpadają już nie tylko "prezesi wielkich korporacji", ale specjaliści, na których opiera się polska gospodarka. W tej grupie znajdziemy przede wszystkim sześć grup osób:

- wysoko wykwalifikowanych programistów i inżynierów średniego szczebla,

- doświadczonych menedżerów operacyjnych oraz kierowników projektów,

- specjalistów z branży medycznej, w tym lekarzy na kontraktach oraz pielęgniarki z licznymi nadgodzinami,

- ekspertów finansowych, analityków oraz prawników pracujących w sektorze prywatnym,

- pracowników branż technicznych i budowlanych posiadających unikalne uprawnienia.

Dla tych osób przesunięcie progu o 20 000 zł oznacza konkretną korzyść finansową. Matematyka jest tutaj nieubłagana: 20% oszczędności (różnica między 32% a 12%) z kwoty 20 000 zł daje dokładnie 4 000 zł rocznie, które zostają w kieszeni podatnika. W skali miesiąca jest to kwota rzędu 333 zł, co może pokryć np. koszt dodatkowego ubezpieczenia zdrowotnego lub ratę za nowoczesny sprzęt elektroniczny.

Ile trzeba zarabiać, aby trafić do drugiego progu podatkowego?

Aby zrozumieć, ile należy zarabiać brutto, by wejść w drugi próg podatkowy, trzeba najpierw odróżnić przychód od dochodu będącego podstawą opodatkowania.

Próg podatkowy dotyczy dochodu, który powstaje po odjęciu od kwoty brutto składek na ubezpieczenia społeczne oraz kosztów uzyskania przychodu. W przypadku standardowej umowy o pracę z podstawowymi kosztami uzyskania przychodu, kwota brutto na pasku musi być wyraźnie wyższa niż sam limit ustawowy, ponieważ to od niej odprowadzane są najpierw składki emerytalne, rentowe i chorobowe.

Ile musi wynosić wynagrodzenie brutto miesięcznie w 2026 roku, aby wejść w drugi próg podatkowy?

W obecnym stanie prawnym drugi próg podatkowy wynosi 120 000 zł rocznie. Aby osiągnąć dokładnie taki poziom dochodu do opodatkowania na umowie o pracę, roczne wynagrodzenie brutto musi wynosić 142 543 zł, co oznacza, że miesięczna pensja musiałaby wynosić 11 879 zł brutto.

Ile musi wynosić wynagrodzenie brutto miesięcznie w 2027 roku, aby wejść w drugi próg podatkowy?

W przypadku propozycji podniesienia progu podatkowego do poziomu 140 000 zł dochodu rocznego, granica zarobków brutto uległaby naturalnemu przesunięciu w górę. Pracownik musiałby zarabiać rocznie 165 720 zł brutto, aby zacząć rozliczać się według wyższej stawki.

W ujęciu miesięcznym dawałoby to kwotę około 13 810 zł brutto.

Kiedy zaczną obowiązywać wyższe progi podatkowe?

Prezydent Rzeczypospolitej Polskiej wyraził aprobatę dla projektu zakładającego podwyższenie progów podatkowych. Oznacza to, że istnieje realna szansa na wejście w życie planowanych zmian. Jeśli to nastąpi, wyższe progi podatkowe obejmą wynagrodzenia od 1 stycznia 2027 r.