Od jakich nieruchomości należy zapłacić podatek od nieruchomości?

Opodatkowaniu podatkiem od nieruchomości podlegają:

- grunty

- budynki lub ich części,

- budowle związane z prowadzoną działalnością gospodarczą.

Kto płaci podatek od nieruchomości?

Podatek od nieruchomości, który obowiązuje osoby fizyczne płacą:

- właściciele oraz posiadacze samoistni nieruchomości lub obiektów budowlanych,

- użytkownicy wieczyści gruntów,

- posiadacze nieruchomości lub ich części albo obiektów budowlanych lub ich części stanowiących własność Skarbu Państwa lub jednostki samorządu terytorialnego.

Podatek od nieruchomości – jak go wyliczyć?

Podstawa naliczania podatku od nieruchomości różni się w zależności od tego, której z trzech kategorii dotyczy:

- w przypadku gruntów – podstawę naliczania stanowi powierzchnia,

- w odniesieniu do budynków – podatek wyliczany jest o powierzchnię użytkową,

- w stosunku do budowli – wartość nieruchomości.

Ile wynosi podatek od gruntu?

Podstawą opodatkowania dla gruntu jest jego powierzchnia. Wartość podatku od nieruchomości dla gruntu należy określić na podstawie danych pochodzących z ewidencji gruntów i budynków (EGiB). Konieczność posłużenia się tym źródłem wynika bezpośrednio z art. 21 ust. 1 ustawy z dnia 17 maja 1989 r. Prawo geodezyjne i kartograficzne, który wskazuje EGiB jako podstawę wymiaru podatków związanych z gruntami.

Powierzchnia gruntów podawana jest w metrach kwadratowych (m2).

Wyjątek stanowią grunty pod wodami powierzchniowymi stojącymi lub wodami powierzchniowymi płynącymi jezior i zbiorników sztucznych. Ich powierzchnia podawana jest w hektarach (ha). Wartość należy podać z dokładnością do czterech miejsc po przecinku.

Aby obliczyć powierzchnię gruntu, która przypada na nieruchomość (np. mieszkanie) na nim stojącą, należy zastosować wzór:

(całkowita powierzchnia działki gruntu, na której stoi budynek) x (posiadany udział nieruchomości wspólnej).

Przykład 1:

Wraz z zakupionym mieszkaniem związany jest udział w nieruchomości wspólnej (odrębnej od mieszkania), który wynosi 3000/1000000. Budynek uwzględniający lokal mieszkalny znajduje się na gruncie o powierzchni 2,4835 ha (24 835 m2).

Powierzchnia udziału w gruncie należy obliczyć w następujący sposób:

24 835 m2 x 3000/1000000 = 74,50 m2

Ile wynosi podatek od budynku lub jego części?

Podstawą opodatkowania dla budynku lub jego części jest powierzchnia użytkowa.

Powierzchnią użytkową ustala się mierząc ją po wewnętrznej długości ścian na wszystkich kondygnacjach. Za kondygnację uważa się również garaże podziemne, piwnice, sutereny i poddasza użytkowe (art. 1a ust. 1 pkt 5 ustawy z dnia 12 stycznia 1991 r. o podatkach i opłatach lokalnych - dalej: PolU)

Do pomiaru nie wlicza się klatek schodowych oraz szybów dźwigowych.

Powierzchnię pomieszczeń lub ich części oraz część kondygnacji o wysokości w świetle od 1,40 m do 2,20 m zalicza się do powierzchni użytkowej budynku w 50%, a jeżeli wysokość jest mniejsza niż 1,40 m, powierzchnię tę pomija się.

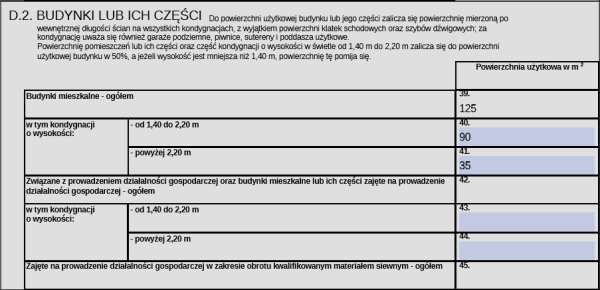

Przykład 2:

Budynek mieszkalny składa się z:

- parteru o powierzchni 25 m2 (o wysokości w świetle powyżej 2,20 m)

- jednego piętra o powierzchni 50 m2 (z czego 40 m2 o wysokości w świetle od 1,40 m do 2,20 m oraz 10 m2 o wysokości w świetle powyżej 2,20 m)

- poddasza użytkowego 50 m2 (z czego 25 m2 o wysokości w świetle od 1,40 m do 2,20 m oraz 25 m2 o wysokości poniżej 1,40 m),

- piwnicy o powierzchni 25 m2 (o wysokości w przedziale 1,40 - 2,20 m).

W opisanym przypadku w deklaracji IN-1 należy wykazać:

w poz. 39 (budynki mieszkalne - ogółem) - 125 m2 (suma poz. 40 i 41).

w poz. 40 (od 1,40 do 2,20 m) - 90 m2,

w poz. 41 (powyżej 2,20 m) - 35 m2.

Bazując na przykładzie, uzupełnienie druku IN-1 będzie wyglądało w ten sposób:

Ile wynosi podatek od budowli?

Podstawą opodatkowania dla budowli lub ich części jest:

- w przypadku częściowej amortyzacji nieruchomości – wartość, ustalona na dzień 1 stycznia roku podatkowego, stanowiąca podstawę obliczania amortyzacji, ale niepomniejszona o odpisy amortyzacyjne (art. 22g PdofU),

- w przypadku całkowitej amortyzacji nieruchomości – wartość z dnia 1 stycznia roku, w którym dokonano ostatniego odpisu amortyzacyjnego.

Jeżeli obowiązek podatkowy w podatku od nieruchomości od budowli, powstał w ciągu roku podatkowego - podstawą opodatkowania jest wartość stanowiąca podstawę obliczania amortyzacji na dzień powstania obowiązku podatkowego.

W poz. 62 deklaracji IN-1 należy podać sumę wartości posiadanych budowli lub ich części wykazanych w załączniku ZIN-1.

Deklaracja IN-1 – jak poprawnie zgłosić nieruchomość i zapłacić podatek?

Krok 1: ustal podstawowe Informacje

Aby doszło do wyliczenia podatku od nieruchomości, w pierwszej kolejności podatnik musi złożyć formularz IN-1. Druk składa się organowi podatkowemu, którego rolę pełnią wójt, burmistrz lub prezydent miasta właściwi dla terenu położenia nieruchomości.

W jakim terminie należy złożyć formularz IN-1?

Druk IN-1 należy złożyć w terminie 14 dni od dnia, w którym powstał obowiązek podatkowy (najczęściej: od dnia nabycia nieruchomości).

Krok 2: wypełnij deklarację IN-1 wraz z załącznikami (ZIN-1, ZIN-2, ZIN-3)

Skompletowanie dokumentacji

Deklaracja IN-1 uznawana jest za kompletną, gdy zostaje złożona wraz z właściwymi załącznikami:

- ZIN-1 (dane o przedmiotach podlegających opodatkowaniu podatkiem od nieruchomości) – załącznik składa się zawsze, gdy wykazywana jest podstawa opodatkowania;

- ZIN-2 (dane o przedmiotach zwolnionych z opodatkowania podatkiem od nieruchomości) – załącznik składa się w sytuacji, gdy wykazywana jest nieruchomość podlegająca zwolnieniu;

- ZIN-3 (dane pozostałych podatników) – składa się w przypadku, gdy wykazywane są dane osobowo-adresowe pozostałych współwłaścicieli (np. wspólnie z małżonkiem).

Przedstaw szczegółowe informacje

Deklaracja IN-1 zawiera dane dotyczące nieruchomości, które należy nanieść na druk:

- adres,

- numer księgi wieczystej,

- numer obrębu i działki,

- powierzchnia gruntów,

- powierzchnia użytkowa budynków/części budynków,

- forma władania.

Krok 3: wyślij deklarację IN-1 do właściwego organu podatkowego

Deklaracja IN-1 jest wysyłana do organu podatkowego, który pozostaje właściwy ze względu na miejsce położenia nieruchomości. Uzupełniony druk wraz z załącznikami można złożyć: osobiście, za pośrednictwem operatora pocztowego lub elektronicznie.

Krok 4: weryfikacja deklaracji IN-1 przez organ podatkowy

Po skutecznym doręczeniu deklaracji IN-1 organ podatkowy dokonuje weryfikacji formalnoprawnej druku.

W toku postępowania, organ podatkowy może wezwać podatnika do:

- złożenia wyjaśnień,

- uzupełnienia deklaracji IN-1,

- poprawy informacji zawartych w deklaracji IN-1.

Na podstawie zebranych danych i obowiązujących stawek podatku od nieruchomości (ustalonych przez radę gminy w drodze uchwały, w granicach określonych przez Ministra Finansów), organ podatkowy dokonuje wyliczenia wysokości zobowiązania podatkowego.

Organ podatkowy wydaje decyzję ustalającą zobowiązanie podatkowe w podatku od nieruchomości w terminie miesiąca od dnia doręczenia deklaracji IN-1.

Krok 5: wydanie decyzji ustalającej wysokość podatku od nieruchomości

Zobowiązanie podatkowe w podatku od nieruchomości dla osób fizycznych powstaje z dniem doręczenia decyzji ustalającej wysokość tego zobowiązania.

Krok 6: zapłać podatek wynikający z decyzji

Decyzja zawiera kwotę podatku do zapłaty, terminy płatności poszczególnych rat oraz indywidualny numer rachunku bankowego, na który należy wpłacać podatek. Podatek od nieruchomości jest płatny w czterech ratach proporcjonalnych do czasu trwania obowiązku podatkowego. Poszczególne transze należy opłacić w terminach do:

- 15 marca,

- 15 maja,

- 15 września,

- 15 listopada.

Przykład

Podatek w wysokości 8000 zł za rok 2025 należy zapłacić w czterech ratach:

- 2000 zł - do 15 marca 2025 r.,

- 2000 zł - do 15 maja 2025 r.,

- 2000 zł - do 15 września 2025 r.

- 2000 zł - do 15 listopada 2025 r.

Zwolnienie z płacenia podatku od nieruchomości

Zwolnione z podatku od nieruchomości dla osób fizycznych są w szczególności:

- budynki gospodarcze lub ich części:

- służące działalności leśnej lub rybackiej,

- położone na gruntach gospodarstw rolnych, służące wyłącznie działalności rolniczej,

- zajęte na prowadzenie działów specjalnych produkcji rolnej,

- grunty i budynki wpisane indywidualnie do rejestru zabytków, pod warunkiem ich utrzymania i konserwacji, zgodnie z przepisami o ochronie zabytków, z wyjątkiem części zajętych na prowadzenie działalności gospodarczej,

- grunty położone na obszarach objętych ochroną ścisłą, czynną lub krajobrazową, a także budynki i budowle trwale związane z gruntem, służące bezpośrednio osiąganiu celów z zakresu ochrony przyrody - w parkach narodowych oraz w rezerwatach przyrody,

- grunty stanowiące nieużytki, użytki ekologiczne, grunty zadrzewione i zakrzewione, z wyjątkiem zajętych na prowadzenie działalności gospodarczej,

- budynki położone na terenie rodzinnych ogrodów działkowych, nieprzekraczające norm ustalonych w przepisach Prawa budowlanego dla altan i obiektów gospodarczych, z wyjątkiem zajętych na działalność gospodarczą,

- nieruchomości lub ich części zajęte na prowadzenie nieodpłatnej statutowej działalności pożytku publicznego przez organizacje pożytku publicznego,

- publiczne i niepubliczne jednostki organizacyjne objęte systemem oświaty oraz prowadzące je organy, w zakresie nieruchomości zajętych na działalność oświatową,

- prowadzący zakłady pracy chronionej zgodnie z zasadami określonymi w ustawie o podatkach i opłatach lokalnych,

- instytuty badawcze, z wyjątkiem przedmiotów opodatkowania zajętych na działalność gospodarczą,

- przedsiębiorcy o statusie centrum badawczo-rozwojowego uzyskanym na zasadach określonych w przepisach o niektórych formach wspierania działalności innowacyjnej, w odniesieniu do przedmiotów opodatkowania zajętych na cele prowadzonych badań i prac rozwojowych.

Źródła:

- art. 5 ust. 1, art. 6 ust. 13, art. 7 ustawy z dnia 12 stycznia 1991 r. o Podatkach i opłatach lokalnych,

- art. 21 § 1 pkt 2 ustawy z dnia 29 sierpnia 1997 r. Ordynacja podatkowa.